Cambios socioproductivos en la agroindustria frutihortícola

Reconfiguración del trabajo y la producción

Socioproductive changes in the fruit and vegetable industry

Reconfiguration of work and production

Eliana Celeste Canafoglia | ORCID: orcid.org/0000-0003-0131-0265

INCIHUSA-CONICET

Argentina

Recibido: 16/07/2019

Aceptado: 11/09/2019

Resumen

A partir de una serie de indagaciones sobre la situación de la agroindustria no vitivinícola en la provincia de Mendoza, reflexionamos sobre la problemática situación del trabajo y la producción local. Los recientes cambios en materia macroeconómica (circulación monetaria, tipo de cambio y tasas de interés), en la política de apertura comercial (desregulación de las importaciones de productos similares a los de la economía regional mendocina) y la situación de los países socios comerciales principales demandantes de productos de origen agrícola mendocinos (como Brasil y Estados Unidos) repercuten en las condiciones de intercambio y la continuidad en materia productiva local. La prevalencia de la lógica de las grandes cadenas de distribución copan (en el sentido de subyugar) las condiciones de dicho intercambio, obstruyendo otras vías de distribución y comercialización (en definitiva, de valorización). Esta lógica está ocasionando serias dificultades en la reproducción de los productores y pymes agroindustriales mendocinas. Buscamos evidenciar que, en las estrategias seguidas por éstas para su sobrevivencia, caen y/o se deterioran gran cantidad de puestos de trabajo y de ámbitos/espacios de producción con arraigo territorial. La metodología se basa en análisis de datos secundarios, análisis documental y de testimonios de trabajadores, referentes productores y empresarios.

Palabras clave: Agroindustria, trabajo, producción, organización industrial.

Abstract

Based on recent research about the dinamic of the non-wine fruit and vegetable industry in the province of Mendoza, we reflect on the situation of work and local production. Changes in macroeconomic policy (monetary circulation, exchange and interest rates), trade liberalization (deregulation of imports of products similar to the ones produce in the regional economy) and the situation of the main trading partner countries, particularly buyers of products from agricultural origin in Mendoza (Brazil and the United States) are conditioning exchange and the continuity in the local production. The prevalence of the logic of large distribution chains subjugate the conditions of such exchange, obstructing other distribution and marketing channels (which means, difficults the process of valorization). This logic is causing serious troubles in the reproduction of agroindustrial producers and smes from Mendoza. We aim to evidence that the strategies followed by them, deteriorate sources of employment and substantials areas of territorial production. The methodology follow is based on secondary data, documentary analysis and the collection of testimonies of workers, producers and businessmen.

Key words: Fruit and vegetable industry, Work, Production, Industrial organization.

Introducción1

A1 partir de una serie de indagaciones sobre la situación de la agroindustria no vitivinícola en la provincia de Mendoza, reflexionamos sobre la problemática situación del trabajo y la producción local. Los recientes cambios en materia macroeconómica (circulación monetaria, tipo de cambio y tasas de interés), en la política de apertura comercial (desregulación de las importaciones de productos similares a los de la economía regional mendocina) y la situación de los países socios comerciales principales demandantes de productos de origen agrícola mendocinos (como Brasil y Estados Unidos) repercuten en las condiciones de intercambio y la continuidad en materia productiva local. La prevalencia de la lógica de las grandes cadenas de distribución copa (en el sentido de subyugar) las condiciones de dicho intercambio, obstruyendo otras vías de distribución y comercialización (en definitiva, de valorización).

La acentuada disminución en el valor del peso frente al dólar como consecuencia de las políticas macroeconómicas recientes (fuertemente dirigidas por el acuerdo con el FMI) si bien puede resultar beneficioso para los sectores exportadores, trae consigo dificultades para los entramados productivos con presencia de pequeñas y medianas empresas (pymes) y el conjunto de los trabajadores. Desde el incremento en el precio de los insumos importados a las variaciones de los precios internos hacia el alza (inflación), tanto como el aumento de tarifas de servicios básicos (como los energéticos: combustibles, luz, gas) repercuten directamente sobre los costos de producción y el poder adquisitivo del salario. Estas variaciones se traducen en el deterioro del nivel de consumo local y en las dificultades para concretar el proceso de producción - comercialización de productores y pymes de manera de garantizar su sobrevivencia.

En este escenario, nos preguntamos acerca de la situación de la agroindustria frutihorticola mendocina, en tanto es una de las actividades económicas con mayor densidad productiva. Históricamente esta actividad ha involucrado una importante cantidad de trabajadores, una variedad de productores, elaboradores y fábricas, tanto como distribuidores y servicios de apoyo.

Entre las claves que definen su desenvolvimiento en tanto actores de la economía regional, proponemos visualizar su comportamiento comprendido como complejo productivo (Gorenstein, 2012, Schorr, 2013). Referimos por tal a una unidad de acumulación y distribución, a cuyo interior se desenvuelven los actores nucleados por estrechas relaciones a partir de las transformaciones que siguen a un producto principal. Trascendiendo las fronteras nacionales, este enfoque invita a la comprensión de la organización de la producción, distribución y comercialización en la economía mundial como entrelazamiento de las actividades productivas en el proceso de creación de valor, sin dejar de lado las relaciones de coordinación y control o de gobernanza (Gereffi y Fernandez-Stark 2011, Diaz Porras y Valenciano Salazar 2013, Dicken, Kelly, Olds, y Wai-Chung Yeung, 2001).

Sin deslindarnos del enfoque de economía regional (Rofman 1999, Collado 2003, Richard-Jorba y Bragoni 1998), esta perspectiva brinda elementos para problematizar sobre el comportamiento ampliado de las actividades vinculadas con la producción industrial mendocina y aporta a una mirada integrada no circunscripta a los márgenes del país, sino también de los actores socioproductivos vistos en interrelación como cadena de valor.

La estrategia metodológica utilizada se basa en el análisis de datos secundarios, análisis documental y de testimonios de trabajadores, referentes productores y empresarios. En una primera fase, apelamos al rastreo y análisis de información estadística económica y sectorial, en particular referida al desenvolvimiento de la industria provincial, el empleo y la dinámica de las exportaciones. El acervo estadístico principal utilizado fue el producido por el Instituto Nacional de Estadísticas y Censos (INDEC), los tabulados publicados por la Dirección de Estadísticas e Investigaciones Económicas (DEIE) de la provincia de Mendoza y los del Observatorio de Empleo y Dinámica Empresarial (OEDE), sustentados en el Sistema Integrado Previsional Argentino (SIPA). Cabe aclarar que esta última fuente registra cantidades trimestrales y promedios anuales para establecimientos que emplean desde 10 trabajadores de manera formal.

De manera complementaria, profundizamos en la revisión de bibliografía específica (estudios especializados en agroindustria), la recopilación de estudios empíricos y de artículos periodísticos, así como la sistematización de indicios sobre el estado actual de la industria y el empleo regional a partir del análisis de entrevistas a los actores involucrados. En un esfuerzo de articulación, estos datos de diversa procedencia y naturaleza fueron integrados para conseguir los resultados aquí presentados. En general, las dimensiones de análisis rectoras que guiaron el procesamiento de la información y la construcción de datos se centraron en definir las formas de organización industrial actual, comprendiendo las fases de producción y valorización en torno a los principales actores intervinientes y las relaciones entre éstos.

Con dichos elementos, la inquietud central es dar cuenta de la reconfiguración socioproductiva y reflexionar acerca de sus condicionantes, con particular atención en la situación del empleo. En el primer apartado, caracterizamos la estructura productiva de la provincia de Mendoza para el periodo reciente. En el segundo, profundizamos sobre los rasgos de la agroindustria provincial con énfasis en los actores que la componen, sus relaciones y las singularidades que presentan como cadenas de valor. En este punto nos detenemos sobre los cambios recientes que atraviesan algunas fábricas con arraigo territorial. En el tercer apartado, presentamos una serie de evidencias sobre la situación del empleo en vinculación con dichas mutaciones. Finalmente, reflexionamos acerca de la dinámica de cambios y condicionantes del desenvolvimiento en el complejo agroindustrial frutihortícola.

Panorama socioproductivo de Mendoza

La provincia de Mendoza está ubicada en el centro-oeste de Argentina y junto con San Juan y San Luis conforma la región Cuyo. Según datos del último censo nacional de población (2010) de un total de 1.738.929 personas, el 81% es población urbana y 19% rural2.

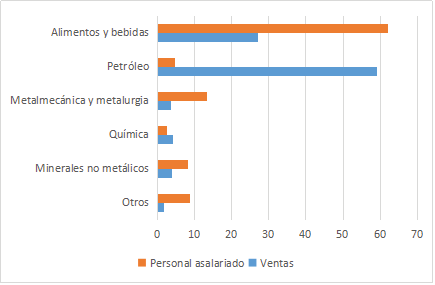

Las actividades productivas que se desarrollan en su territorio están signadas por una importante participación de la producción de alimentos y bebidas (de base frutihortícola y vitivinicultura) y de combustibles y otros derivados del petróleo. Subsidiariamente, químicos, maquinarias, mecanizados y estructuras metálicas, productos en madera, plástico, vestido y otras en menor medida. La participación relativa de cada actividad en la producción industrial (Anexo Gráfico N°1) según ventas (a valores nominales) y personal asalariado en el año 2016 fue de 31% y 62% alimentos y bebidas, 52% y 5% petróleo, 4% y 12% metalmecánica y metalurgia (agrupando fabricación de metales comunes, productos de metal y maquinaria), 4% y 3% química, 5% y 9% minerales no metálicos (DEIE- EIM- INDEC).

Cabe una aclaración respecto a cómo se compone la actividad de industrias manufactureras en la provincia. En términos de valor agregado la refinación de petróleo y la elaboración de alimentos y bebidas explican el 80% del valor de la producción industrial en la economía regional mendocina (PBG-DEIE). En el caso de la refinación de petróleo, el crecimiento en el valor agregado total se debió a la variación de los precios relativos y a la modificación en la propiedad y administración de la explotación desde 2012 en adelante. Sin embargo, de esta actividad participan apenas seis empresas y emplean poco más de 1200 trabajadores directos (promedio 2016, OEDE). Mientras la rama de elaboración de alimentos y bebidas nuclea a por lo menos 1176 empresas (de más de diez trabajadores) y emplea a más de 30 mil trabajadores formales directos (OEDE, 2016).

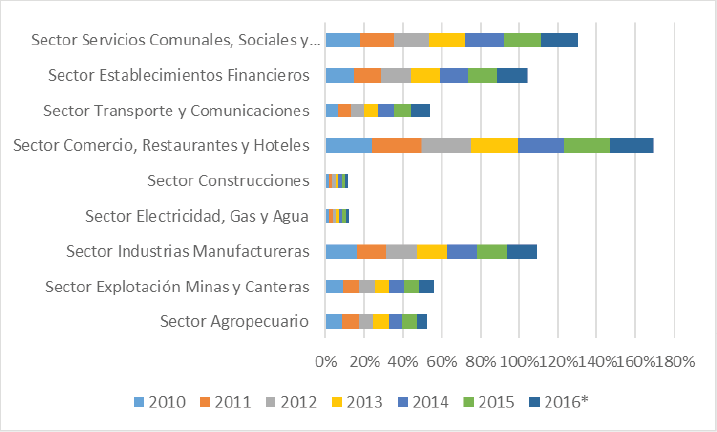

Sin embargo, el sector de industrias manufactureras en conjunto ha disminuido su participación en el producto total provincial desde la década de los años noventa: de 25% del PBG en 1991 a 15% en 2017. Como parte de un proceso de mayor alcance, en el cual la proporción entre el sector productor de bienes y del de servicios pasó de representar cerca de 50/50 en 1991 a 32% y 66% a favor de los servicios en 2017. (cálculos realizados sobre los datos del PBG a precios constantes de 1993, fuente: DEIE y Facultad de Ciencias Económicas, UNCuyo).

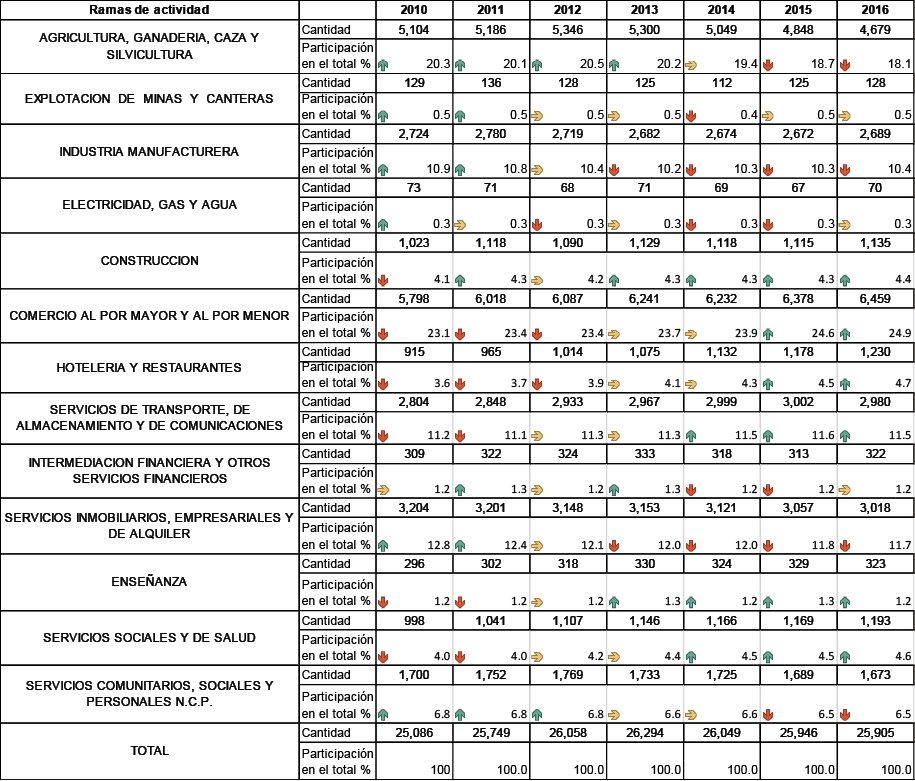

En el periodo reciente esta tendencia se ha afianzado, aportando el sector servicios y comercio (al por mayor y menor) no sólo en valores de producción (Anexo Gráfico N°2), sino en la cantidad de establecimientos y empleo. Considerando sólo a los registrados, los datos del Observatorio de Empleo y Dinámica Empresarial, muestra el incremento de estos sectores de actividad económica, representando el 25% de establecimientos económicos en la provincia en el caso de comercio y 40% los servicios agrupados: hotelería y restaurantes (4,7%), servicios de transporte, almacenamiento y comunicaciones (11,5%), intermediación financiera (1,2%), servicios inmobiliarios, empresariales y de alquiler (11,7%), servicios sociales, de salud y personales (11%) (Anexo Cuadro N°1).

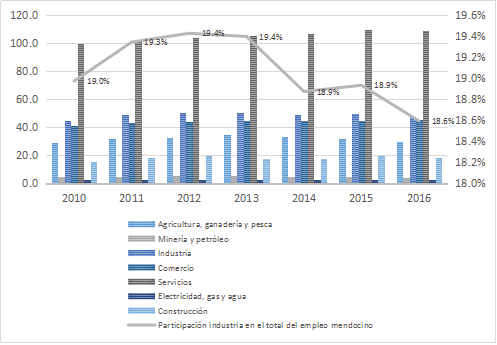

Otra de las repercusiones de estas variaciones, es la dinámica del empleo sectorial. Por un lado, es notable el aporte de los servicios al empleo (42%), seguido muy por debajo por la industria (19%) y el comercio (17%). El resto corresponde a actividades primarias agropecuarias (12%) y mineras (2%), construcción (7%) y electricidad, gas y agua (1%) (OEDE, promedio anual 2016). Por otro, dicha dinámica evidencia la tendencia decreciente de la participación del empleo industrial en el total (Anexo Gráfico N°3).

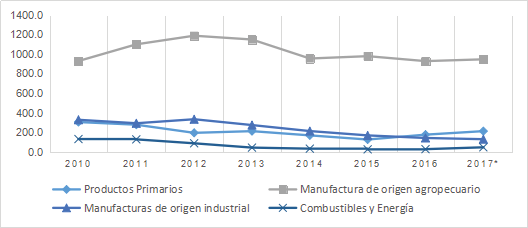

Ahora bien, el perfil de especialización productiva regional mantiene la fuerte presencia de las manufacturas de origen agropecuario (vinos, mosto, frutas y verduras con y sin transformación) en la dinámica de exportaciones de origen mendocino (Anexo: Gráfico N°4). Este perfil coincide con el rasgo general de las cadenas agroindustriales en Argentina, signada por la orientación exportadora3. El proceso predominante, tomando como base la dinámica de los principales productos exportados, no ha variado significativamente en lo que atañe a la agregación de valor o transformación de los productos comercializados. Esto se debe a que encontramos contados indicios de complejización de los procesos productivos, de incorporación de tecnología y de la elaboración de productos finales con valor agregado (Bisang y Gutman 2005, Schorr 2013, Mancini 2016, Kosacoff y López 2008). En otras palabras, pocas empresas alcanzan los estándares tecnológicos de la cadena de valor a nivel mundial, mientras una gran mayoría subsiste o perdura como capital subordinado (Pinazo 2013, Marini 1981). Esta tendencia de especialización engarza con la lógica de organización de las cadenas de valor global fuertemente viabilizada por las inversiones y el movimiento del capital transnacional (Delgado Cabeza 2013, Fernández 2017, Schteingart, Santarcángelo, y Porta 2017, Gaggero, Schorr y Wainer 2014, Gudiño y Villegas 2001). De esta manera, Mendoza como economía regional profundiza los rasgos de agroexportadora en las industrias líderes (cuestión que ampliamos en el próximo apartado respecto a la cadena agroindustrial).

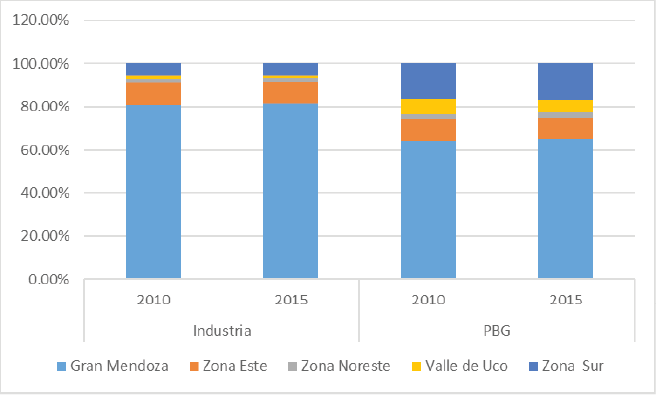

Respecto al origen espacio territorial del valor de la producción, continúa generándose fundamentalmente en los núcleos productivos vinculados con la refinación de petróleo y la actividad agroindustrial. Éstos se asientan en los oasis centro y sur, principalmente en el área del Gran Mendoza (Anexo Gráfico N°5). Esto afirma las tendencias expuestas arriba, ya que evidencia dichos procesos de centralización del capital productivo en términos de la territorialidad de la creación de valor.

Composición y cambios recientes en la agroindustria frutihortícola

Tomamos el caso de la agroindustria frutihortícola no vitivinícola por los recientes cambios en la composición de los actores que integran el complejo productivo.

Composición de la agroindustria

frutihortícola (no vitivinícola)

Siguiendo la noción de Gorenstein (2012) planteada, los actores locales que integran el complejo pueden diferenciarse considerando los productos elaborados. La elaboración frutihortícola en Mendoza está dedicada a las conservas, jugos y concentrados, congeladas, deshidratadas o desecadas y aceite de oliva. Sin olvidar la relevancia histórico-política que han adquirido las actividades, no sólo por el tipo de productos, sino por las variaciones en las condiciones del mercado mundial de la mano con la retroalimentación entre las políticas promovidas por el Estado y los actores dominantes que, en conjunto, dirimen las particularidades de la economía regional.

El complejo agroindustrial aglutina, en dicho sentido, un conjunto de establecimientos productivos de diversas subramas de producción. El núcleo productivo industrial está integrado, por 127 establecimientos destinados a elaboración de aceitunas en conserva y aceite de oliva; 100 dedicadas a conservas, tomate triturado, pulpas, dulces, mermeladas; 21 a deshidratadas, desecadas y especias; 5 a jugos y 10 a sidras, según datos de la Dirección de Industria y Comercio de la provincia (año 2017).

Gran parte de la materia prima productiva para la agroindustria proviene de los cultivos asentados en la provincia. La actividad primaria agropecuaria en conjunto representa el 9% del PBG. Los sectores productivos que explican dicho valor son en un 84% agrícolas (viticultura, principalmente, fruticultura y hortalizas) y 16% pecuarios (vacuno y caprino principalmente). Centrándonos en la producción frutihortícola, la superficie cultivada de frutales es de 243 mil hectáreas, siendo la vid preominante (representa el 62% de ese total). Siguen en orden de importancia olivo, ciruelo y duraznero. Otros cultivos de importancia son ajo, zapallo, tomate y papa (DEIE en base a Dirección de Agricultura y Contingencias Climáticas años 2012-2013).

Particularmente los productores primarios vinculados a la industrialización de duraznos, son poco más de 1.000 en una superficie de 7.064 has (IDR y FePeDi, 2017). Respecto del último censo realizado en el año 2014, ha disminuido en un 5% la superficie total implantada con durazno para industria, siguiendo la tendencia general de la provincia. Si bien las propiedades dedicadas a este cultivo tienen un tamaño medio de 7,9has, 50 propiedades poseen una superficie mayor a las 30has, las cuales ocupan el 43% de la superficie total de la provincia. De esta manera, se sostienen los procesos ya detectados en años anteriores de crecimiento del tamaño medio de la propiedad y de disminución de la cantidad de propiedades. El Valle de Uco es el único oasis que se encuentra estable en número de propiedades y superficie, el oasis sur es quien ha sufrido mayor número de propiedades abandonadas o erradicadas. No hay incorporación de tecnología de importancia entre 2014 y 2017, a diferencia de lo ocurrido en años anteriores (IDR y FePeDi 2017).

Ya en la fase de la elaboración de productos frutihortícolas se encuentran empresas de gran envergadura y plantas subsidiarias de grandes empresas nacionales, como Arcor, RPB, Dulcor e IAMSA. También una amplia cantidad de empresas menores en términos de volumen de producción, cantidad de trabajadores, monto de ventas totales y grado de formalidad. Algunas están vinculadas externamente a partir de la compra de insumos y ventas de sus productos, o con sociedades comerciales, sobre todo las de mayor capacidad productiva. Otras abastecen y se abastecen dentro del mercado interno.

La relación comercial entre productores primarios e industria se establece sobre la base de contratos, en algunas oportunidades, o de manera informal en otras, tomando como referencia las condiciones de mercado en el momento de cosecha. La situación varía de acuerdo a la hortaliza/fruta considerada, la zona de producción y el tipo de productor (Idigoras, 2014). Generalmente, los productores de frutas y hortalizas para industria también producen para el mercado en fresco, siendo común que una parte de la producción se envíe a industria y otra parte (depende del precio) para consumo fresco.

Además, surge otra figura, el acopiador, quien actúa como intermediario entre los actores productores primarios e industriales al requerir éstas últimas un abastecimiento permanente de materias primas. Siguiendo el análisis de Cáceres, Novello y Robert (2009), este actor dentro del complejo productivo se ocupa de recorrer la región y pactar la compra del producto primario para posteriormente llevarlo a la/s fabrica/s. El acopiador compra para firmas grandes, las cuales debido a su escala de procesamiento pueden pagar un precio más alto, de acuerdo a las condiciones del mercado para el momento y como efecto combinado del resultado de cosechas e importaciones. De esta manera, lo que buscan es lograr el volumen necesario para abastecer la gran planta procesadora. Este hecho puede mejorar el ingreso de los productores primarios, pero tiende a reducir el circulo de proveedores de las firmas industriales de menor escala a aquellos con los cuales priman relaciones informales de confianza (Cáceres, Novello y Robert 2009:86).

La actividad vinculada a la frutihorticultura genera una elevada cantidad de puestos de trabajo relacionados con la producción, transporte y distribución, almacenamiento, comercialización e industrialización. Se estima una demanda de mano de obra de unas 350.000 personas en la etapa primaria de producción (Idigoras, 2014). A las cuales se suman las personas ocupadas en el resto de la cadena productiva: selección, empaque, comercialización, proveedores de insumos, asesores y transportistas. En Mendoza, como mencionamos, la elaboración de alimentos y bebidas es la actividad que congrega la mayor cantidad de trabajadores (65% respecto del total de ocupados en la industria y 12% de los trabajadores totales) (OEDE 2016). Solo los asalariados registrados son 32.800 (promedio anual 2016) (OEDE 2016) distribuidos en 1199 empresas, dentro de las cuales se encuentran las elaboradoras con base frutihortícola.

Dinámica reciente de la agroindustria

frutihortícola: sobre los procesos de

distribución, comercialización y valorización

En cuanto a las fábricas industriales locales que persisten y cobran relevancia son grandes empresas integradas en las etapas de producción primaria e industrial (es el caso de AVA4 y RPB5, por ejemplo). Así y todo, sufren la envestida de la competencia vía establecimiento de precios y plazos de pago (entre otras restricciones) de las grandes cadenas de distribución.

En términos generales, por actores de la gran distribución minorista y comercios referimos a la gran expansión de bocas de venta de productos agroindustriales en supermercados, hipermercados y mayoristas que han sobrepasado la distribución directa o en pequeños comercios (Chiodo, 2010; Di Nucci y Lan, 2009). Es decir, la tendencia es la concentración de las ventas por dicha vía y aún más la producción directa de los elaboradores para estos actores comerciales (marcas blancas o marcas del distribuidor) o la adquisición de plantas industriales en el caso de la agroindustria frutihortícola. De hecho, los mayoristas Maxiconsumo y Diarco han adquirido plantas elaboradoras en Lavalle y San Rafael en la provincia de Mendoza, ambas cadenas comerciales de origen nacional.

Para el caso de la producción olivícola, esto sucede también para las exportaciones, ya que son realizadas en forma directa a fábricas de gran envergadura (elaboración a maquila o a terceros) y principalmente bajo la modalidad de aceite a granel (Cáceres, Novello, Robert 2009). En cuanto al mercado interno, las empresas industriales medianas que fraccionan parte de su producción, la distribuyen en los grandes centros de consumo de la Argentina, por medio de distribuidores propios, o bien por medio de distribuidores de vino que introducen el producto en sus puntos de venta. En el sector conservero, la distribución está concentrada en pocas empresas grandes. Las industrias de mayor dimensión tienen canales de venta a los mercados interno y externo. En cambio, las medianas y pequeñas terminan vendiendo su producción a granel a otras firmas fraccionadoras, las que luego comercializan los productos terminados.

Para dar cuenta de la dimensión y estructura del complejo agroindustrial, retomamos los resultados obtenidos por Rebizo y Tejeda (2011) respecto al análisis de las principales empresas exportadoras de las cadenas agroindustriales de papa, tomate, ajo, oliva y uva en Argentina (Anexo Cuadro N°2). Estas empresas concentran las exportaciones de productos que superan los 10 millones de dólares en exportaciones y tienen una participación mayor o igual al 3% en las ventas de la cadena. Si bien no todas tienen ubicación directa en la provincia, forman parte de las relaciones de producción primaria e industrial del complejo frutihortícola mendocino, se caracterizan por su poder de mercado y de responder a la demanda de productos en el mercado mundial.

En las cadenas de papa y tomate más del 70% de las exportaciones son realizadas por menos de cinco empresas. En el caso de la papa, el 99,9% de las exportaciones de los productos de la cadena son realizadas por dos firmas. Ambas se proveen de materia prima producida en las provincias, dentro de las cuales se encuentra Mendoza. McCain inició sus actividades en nuestro país en 1995 y es el proveedor principal de papas congeladas dentro del MERCOSUR. Farm Frites es una empresa multinacional de origen holandés, se instaló en el país en 1996 y en 1998 se constituyó como Alimentos Modernos S.A. Estas grandes firmas denotan una alta presencia de capital extranjero en la producción y comercialización de productos de origen nacional.

Por el contrario, en las cadenas de ajo y uva encontramos una mayor diversificación de firmas exportadoras, ya que las primeras cinco empresas no llegan a superar, en conjunto, el 40% de las exportaciones de la cadena. La característica de estas exportadoras es la presencia de empresas de propiedad nacional, con fuerte y predominante presencia en la provincia de Mendoza, donde producen desde la etapa inicial (primaria). Para el caso de ajo, cabe destacar que las exportadoras Renacer S.A. (también productora) y Legal Export S.A. (intermediario comercializador) presentaron, la primera, el pedido de quiebra en noviembre de 2018 y la segunda se encuentra inactiva según datos de CUITonline. Cepas, Peñaflor, Viñas, Esmeralda y Fecovita conforman el núcleo productor de vinos más importante del país. Viñas perteneció hasta 2017 enteramente al Grupo Cartellone, desde esa fecha parte de la propiedad fue adquirida por el grupo santafesino Vicentin.

La mayor diferencia entre las exportaciones de la primera y la segunda empresa dentro de cada cadena se da en papa, tomate y oliva. Frutos de Cuyo, para el caso de tomate, es la principal exportadora, concentrando más del 43% de las exportaciones de la cadena. Esta empresa inició sus actividades en 1985, actualmente (desde julio de 2014) se ha fusionado con otra gran empresa nacional a raíz de la absorción de las empresas Dulciora, Frutos de Cuyo y Productos Naturales S.A., que pasan a funcionar bajo la razón social La Campagnola, perteneciente a Arcor. En segundo lugar, encontramos una gran corporación multinacional, Unilever: de origen inglés (1885), posee más de 400 marcas compradas en 190 países. En la producción de tomate aglutina fábricas líderes de la provincia de Mendoza y San Juan (Cica y Knorr, por ejemplo) comercializando a partir de diversas marcas. Destacamos la presencia de Industrias Alimenticias Mendocinas S.A. (IAMSA) entre las principales exportadoras. Esta empresa produce y comercializa conservas de frutas y vegetales enlatados y/o en Tetra-Brik bajo las marcas Alco y Canale, entre otras; comenzó sus actividades en 1958 como una pequeña finca mendocina dedicada a la producción de frutas y hortalizas, se convirtió en uno de los mayores productores de conservas de frutas y de tomates de la Argentina. Sin embargo, en la dinámica reciente afronta dificultades en el funcionamiento productivo y, sobre todo, en su estado financiero.

En el caso de la cadena del olivo, es predominante la participación de empresas productoras asentadas en la región centro oeste argentina: Mendoza, San Juan, La Rioja y Catamarca. Agroaceitunera S.A., José Nucete e Hijos S.C.A. y Molinos Río de la Plata, son tres de las firmas de más larga trayectoria en la producción olivícola en los primeros dos casos y alimentaria en el tercero. En cambio, Roemmers se introdujo en la cadena siendo una gran corporación farmacéutica multinacional, principalmente con la compra de establecimientos productivos ya existentes. AgroSevilla también es una empresa extranjera, pero dedicada aquí y en España a la producción agroindustrial. Zait-Shemen es sólo un intermediario comercializador, no productor.

Los rasgos de estas empresas muestran la relevancia de los núcleos agroindustriales en la economía regional mendocina claramente para los casos de uva, ajo y oliva. También su relevancia a nivel nacional y en el mercado mundial, ya que obtienen valor dentro de las cadenas globales. En algunos casos como proveedoras de productos intermedios a industrias alimenticias, en otros como producto final, aunque fuere con escasa transformación (para consumo en fresco, por ejemplo).

Sin perder de vista la diversificación y la gran cantidad de establecimientos pequeños que componen el complejo agroindustrial, como resultado de procesos de adecuación a las variaciones de la demanda (esto es, de las condiciones del mercado), estos terminan, en algunos casos, descapitalizándose. Esto último se produce por la pérdida de posiciones en el mercado, la escasa rentabilidad por las variaciones de precios y dilación/efectivización de cobros por ventas y, con ello, la imposibilidad de renovación de herramientas de trabajo que incluyen el acceso a materiales e insumos de producción de alto contenido tecnológico y/o importados. Estos procesos específicos guardan relación con las implicancias que van teniendo las variaciones en las formas de organización de la producción de la mano con los modos de distribución prevalecientes que se traducen en la valorización de los productos agroindustriales que exceden el espacio nacional.

Las reconfiguraciones de los actores productivos evidencian, asimismo, la incidencia de las regulaciones estatales que viavilizan, acompañan u obstruyen dichas modalidades (De la Torre y Tinto 2003, Martín 1992, Mateu 2014), sobre todo en materia de políticas vinculadas con la apertura, cierre y control del comercio internacional, tanto como del mercado financiero (tasas de interés y tipo de cambio) y las prácticas especulativas derivadas del mismo. Especialmente, en el sector agroindustrial, implican progresivamente el ajuste de las condiciones de producción y trabajo en sectores específicos, como son la elaboración de alimentos, los productores primarios y las pymes.

Pérdidas de espacios de trabajo y producción: la situación de las empresas

Las industrias locales como Angiord-Dulcor, Alco Canale, La Colina y Frutícola San Rafael (ex Molto), han mostrado grandes dificultades para afrontar los procesos de comercialización, la efectivización de cobros y, con ello, el cumplimiento de plazos de pagos a proveedores y entidades financieras, peligrando los puestos de trabajo y dilatando (o incumpliendo) el pago de salarios. Incluso han presentado casos de cierres de empresas, quiebras, convocatoria de acreedores. Esto último sucedió en la agroindustria Deman (2009), Salentein en su división fruta fresca (2012) e Industrias Matas (2013), entre los más resonantes.

- Deman fue una empresa ubicada en el departamento Guaymallén, Mendoza, con una trayectoria de 50 años en la producción de dulces y conservas tales como: dulce de membrillo, mermelada de duraznos, dulce de batata, tomate triturado, ajíes pickles, aceitunas, pimientos, etc. Desde fines de los años 90 presentó dificultades económicas agravadas durante la crisis del año 2001. La planta productiva fue recuperada por los trabajadores y actualmente funciona como Cooperativa Oeste Argentino (Aguilar et al., 2010).

- Salentein, en cambio, es una gran compañía cuyo fundador es de origen holandés; desde 1995 se asentó en la provincia de Mendoza con fincas de frutas y viñedos, empaqueta y exporta. Dada su diversificación a otras áreas de negocios (agricultura, ganado, carne y hotel) y países (Uruguay, Australia, Holanda) decide no continuar en la gestión de esta planta.

- Industrias J. Matas se fundó en 1940 y se dedicó a la elaboración de aceites y la producción de vegetales deshidratados. El predio donde funcionaba está ubicado en Villa Nueva, Guaymallén. Después de varios años de dificultades financieras, la empresa se presentó, primero, en convocatoria de acreedores en 2005 y, luego solicitó la quiebra en 2014. Mientras todavía trabajan en la fábrica, un grupo de empleados crea la Cooperativa La Terre en 2013 y, con la declaración de la quiebra, el gobierno provincial acompaña la continuidad de la producción al sostener que es de utilidad pública la ocupación temporaria por parte de la cooperativa. Actualmente, producen espinaca, ajo y cebolla deshidratas y trabaja para dos clientes principalmente, La Virginia y Molino Cañuelas.

- Angiord fue originalmente sólo de propiedad mendocina, de los empresarios Angulo y Giordano (de allí su nombre). A fines del año 2013, Angulo, que poseía el 75% de la empresa, abandona la sociedad. El resto de los socios logra continuar con la fabricación en sociedad con Dulcor, empresa de origen cordobés.

- Alco Canale (IAMSA) en Mendoza cuenta (o contaba) con dos plantas ubicadas en el Valle de Uco y una en San Rafael. En 2017, tras un extendido proceso de crisis, un fondo de inversión norteamericano (Greylock) en medio de un salvataje financiero por $150 millones otorgado por el gobierno nacional en 2015 (luego de un concurso de acreedores iniciado en 2010 y de una deuda en salarios que supera los $10 millones, además de una acreencia de Ingresos Brutos), ofrece la reestructuración de dichos pasivos a cambio de acciones de la empresa. Muy recientemente (noviembre de 2018), la cordobesa Dulcor se hace cargo de las tres plantas de Alco en Mendoza, a través de un alquiler con opción a compra hasta el 30 de junio de 2019, pero sin incluir las fincas también propiedad de la empresa.

- La Colina fue una empresa originariamente propiedad del Estado; durante la década de 1990, pasó a manos de Construcciones Danilo De Pellegrín S.A. Actualmente, elabora conservas de frutas, tomates, verduras y legumbres, pero sufrió en 2015 la presentación de convocatoria de acreedores y afronta las dificultades compartidas por las agroindustrias locales: incertidumbre de la demanda, variaciones de precios (incluido el aumento de las tarifas para la operatoria de la fábrica).

- Respecto a Frutícola San Rafael (ex Molto), propiedad de Cartellone (empresario propietario de una gran constructora, José Cartellone Construcciones Civiles S.A.) es la planta productiva que fue adquirida por la cadena mayorista Diarco en noviembre de 2016.

Estos casos denotan las repercusiones que conllevan los problemas de financiamiento (acceso, costos y plazos), profundizados por las variaciones en los resultados de campaña y de las condiciones del mercado para cada período. Estas dificultades son definitorias en la evolución de la dinámica de las empresas, del margen de acción para continuar los procesos de producción e intercambio y para el mantenimiento de puestos de trabajo o la efectivización de las retribuciones correspondientes.

Pérdidas de puestos de trabajo y espacios de producción:

los que pierden son los trabajadores

Este sector de actividad productiva evidencia claramente que el movimiento del capital, en su lógica de producción y reproducción, está dado por la dinámica del capital variable (la fuerza de trabajo). Es decir, las variaciones en las condiciones de explotación del conjunto de los trabajadores explican su prevalencia como tal (Collado 2005, Neiman 2010, Gennari y Eisenchlas 2004). La posibilidad de formación de capital puede darse con la incorporación de maquinaria, equipamiento, la ampliación o renovación de las plantas productivas, la incorporación de trabajadores calificados y/o la capacitación/profesionalización de los trabajadores de la empresa y las adquisiciones, fusiones y acuerdos entre empresas. En definitiva, son las inversiones para el mantenimiento de su posición en el mercado y resultan, en conjunto, en la variación de la composición del capital. Estas posibilidades están condicionadas por el acceso y las fuentes de crédito y financiamiento disponibles, los costos, requisitos y plazos de pago. Las fuentes pueden ser la inversión de utilidades, el aporte de socios, el financiamiento por parte de proveedores y/o clientes, el crédito bancario, financiero local o del exterior y algún subsidio del Estado. De lo cual resulta, la variación de la relación entre el tipo y cantidad de bienes/productos en un tiempo determinado por la intensidad de uso/consumo de la fuerza de trabajo implicada y la tecnología incorporada al proceso de producción.

Las estrategias de las empresas para sortear las dificultades financieras y económicas se traducen, en aquellas en mejor posición dentro de la estructura económica (de mayor envergadura y con inserción en el mercado internacional), profundizar los mecanismos de financiamiento de las diferentes fases de la producción y, en aquellas pequeñas y medianas (por menor volumen de producción, soporte financiero y por su inserción mayormente en el mercado doméstico), trasladar los costos de producción con dilación de los pagos a proveedores de materias primas (sobre todo pequeños productores) y disminución de la retribución a los trabajadores (Canafoglia 2018). Esto último se produce de manera directa por la desactualización del nivel salarial respecto al nivel de precios general, también por las modalidades de contratación precarias, por la inestabilidad en la duración del trabajo y por el incremento en el ritmo de trabajo (más productos obtenidos con menor cantidad de trabajadores).

En ese último punto, la disminución de la retribución (en sentido amplio y no sólo monetaria) a los trabajadores es parte de un proceso de más largo alcance (Kennedy y Graña, 2012). Desde la flexibilización de las relaciones laborales, las modalidades de contratación por terceros (agencias de dotación de empleo eventual), la coexistencia de cooperativas de trabajo (que no son tales, sino que enmascaran la relación laboral) y la (no) contratación con periodos de prueba (día, semana, quincena) hacen de las tareas estacionales un puesto de trabajo altamente fluctuante.

Desde el convenio colectivo de trabajo (tal como el CCT 244, de 1994 de la Federación de Trabajadores de Industrias de la Alimentación y Afines) la admisión de la contratación del trabajador por temporada (no superior a los 213 días anuales) avala las formas de trabajo estacional para la actividad agroindustrial. Si bien a nivel nacional la estipulación del nivel salarial es alta en relación con otras actividades similares, la efectivización del pago correspondiente es difícil de corroborar en los casos particulares. A modo ilustrativo tomamos las datos de remuneraciones medias del OEDE (Ministerio de Trabajo, Empleo y Seguridad Social) que alcanzan a los trabajadores registrados del sector privado en su conjunto (no sólo Mendoza) (Anexo Cuadro N°3). Los datos muestran fuertes disparidades remunerativas al interior del complejo productivo: las actividades agrícolas registran un salario promedio de $11.841 pesos argentinos para el año 2017, mientras las actividades industriales vinculadas superan los $25.600. Como término medio para el total de la rama alimentos y bebidas, el valor de remuneraciones promedio por todo concepto correspondiente al año 2017 fue de $21.747 pesos argentinos en Mendoza y de $30.806 pesos argentinos nacional (OEDE 2016). Esta diferencia refleja las particularidades intrarregionales y por tipo y tamaño de empresas.

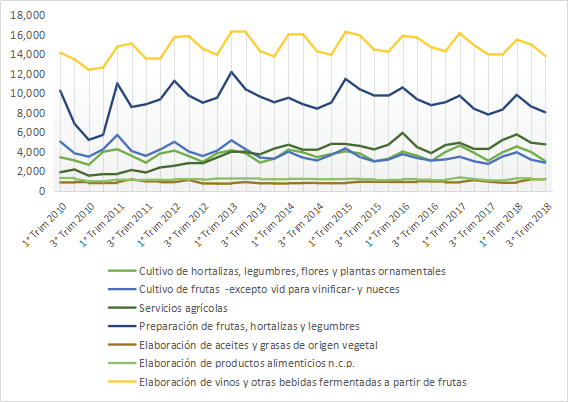

Respecto a la dinámica del empleo registrado del sector privado, las variaciones evidencian una tendencia a la baja en cantidad de puestos de trabajo para la actividad de preparación de frutas, hortalizas y legumbres, y una variación de trimestre a trimestre marcada para las actividades agrícolas: a la suba en el primer y segundo trimestre y a la baja en el tercer y el segundo (Anexo Gráfico N°6). De esa manera, la particularidad de la producción estacional en la agroindustria se traduce, en términos de empleo, en la contratación temporal de trabajadores durante los periodos de incremento de la carga de trabajo. Las variaciones en la cantidad dependen del tipo de tareas a realizar y de la tecnificación del proceso de trabajo. Durante la temporada de producción, la duración de la jornada de trabajo y días de descanso se adecuan a la cantidad de materia prima y los plazos que fija su aprovechamiento en la elaboración. El trabajo se organiza en turnos y se extienden las jornadas laborales sobre las de descanso.

Según el relato de una trabajadora en una planta elaboradora de conservas, contratada formalmente por temporada (esta es su sexta temporada), actualmente en la fábrica trabajan en jornadas de 8 horas en intervalos de 4 horas cada uno. Ella realiza los turnos de 6 a 10 horas de la mañana y de 14 a 18 horas por la tarde con una rotación del turno semana por medio. Si falta producción por abastecimiento de materia prima y no cubren las 8 horas diarias, el pago es sólo por las horas que trabajaron. La frecuencia de pago es quincenal, en 2019 el valor de la hora es de $123,95, en 2018 fue de $90 y en 2017 de $60: cuando la plata rendía, ahora no vale nada, comentó. Respecto a estos valores en relación con el poder adquisitivo, la trabajadora manifestó: Este año está toda la gente en desacuerdo porque no han aumentado a como está la canasta familiar. Es decir, el ajuste nominal del valor hora de trabajo no se traduce al valor de la fuerza de trabajo en términos de las condiciones para su reproducción.

La particularidad de este tipo de industrias es, además, el tipo de tratamiento de la fruta/hortaliza en el proceso de trabajo que se traduce directamente en la cantidad de trabajadores requeridos. La regulación de dicha cantidad se maneja con los trabajadores temporales. Ahora los trabajadores efectivos realizan sus tareas en las fases de envasado y etiquetado durante todo el año. Por ejemplo, en la industria olivícola aumentan unas 6 personas en la temporada, principalmente para desempeñar tareas de control del ingreso de la materia prima en el caso de plantas con tecnología de prensado continuo, sino el aumento en la cantidad de trabajadores en temporada es mayor (de 45 personas) (relato propietario olivícola mendocina). O la empacadora de ajo durante los meses de noviembre, diciembre y enero tienen la mayor cantidad de trabajadores, porque estamos cortando los ajos, o sea, le estamos sacando la parte de la raíz y del tallo, para guardarlo en la cámara [frigorífica] (relato propietario ajero).

La disminución de la cantidad de trabajadores estables y la adopción de modalidades de contratación flexibles se explican, de parte de las empresas, por la necesidad de bajar los costos de producción. La modalidad de las contrataciones, varía entre contratos eventuales como servicios tercerizados, agencias de dotación de empleo eventual y la cooperativa de trabajo. El mecanismo, en este último caso, es contar con una persona permanente que es de la cooperativa y está asociando empleados nuevos y dándole de baja a empleados que no trabajan más. Los trabajadores son autónomos… no están en relación de dependencia de nadie (relato empresario ajero). Lo llamativo es que algunos de ellos trabajan desde hace 10, 15 años con la misma empresa. Las consecuencias de estas modalidades recaen sobre las condiciones de trabajo y los derechos adquiridos asociados al empleo: seguridad social, salud y jubilaciones.

Estas particularidades de la actividad agroindustrial desafían el seguimiento del cumplimiento de los acuerdos nacionales en materia de salarios y otras condiciones de trabajo. A lo cual se agrega la inestabilidad/crisis económica reciente que está incidiendo en las plantas productivas en la provincia, tales como los casos descritos más arriba.

Las condiciones del mercado (variaciones en la demanda externa y el resultado combinado de la devaluación del peso e inflación de precios internos) han reducido el margen de rentabilidad de las agroindustrias respecto a años previos, dificultando en forma creciente el desenvolvimiento de su actividad económica. El correlato a nivel de empleo, se trasluce de testimonios de trabajadores y referentes sindicales del sector, tanto como por la visibilización de demandas por faltas de pagos y despidos por parte de los trabajadores (OCSMza 2017). En el subsector frutihortícola las dificultades productivas y económicas a nivel de las empresas, se tradujeron en cambios de las condiciones y el mantenimiento de puestos de trabajo: desde pagos adeudados hasta la pérdida de la fuente laboral por el cierre de las empresas. Estos son los casos, por lo menos, de las agroindustrias Deman, Salentein, Matas, Alco Canale y La Colina, que tomaron estado público.

Evidencias hacia la comprensión de las transformaciones socioproductivas

en la economía regional

La recomposición de la agroindustria frutihortícola local está signada por la prevalencia de actores transnacionales en las vías de comercialización. La lógica de los actores globales de la distribución y comercialización de productos comienza a evidenciarse en la escasa posibilidad de competir (insertarse o participar en cadenas globales de valor) de los actores regionales. Especialmente, en los productos para consumo en fresco o con una primera fase de transformación, ya que los tiempos de consumo son particularmente apremiantes.

Estos actores lideran la coordinación de la cadena de producción y de valor (directa o indirectamente), pero sobre todo determinan las condiciones del mercado que se traducen en los precios de los productos y servicios involucrados en cada una de las fases de la cadena. Esto se produce de manera directa con la adquisición de la propiedad de las plantas productivas o indirecta con la apropiación del producto del trabajo regional. En el primer caso, no está garantizado el sostenimiento de los puestos y condiciones de trabajo y pueden ir acompañados de reestructuraciones al interior de las plantas. En el segundo, la/s empresa/s líderes (es decir, las que comandan el proceso productivo) son las compradoras de un conjunto de pequeños productores y elaboradores dependientes de aquellas y, por tanto, sobre los cuales ejercen poder. Poder que se ejerce sobre la valorización y apropiación del producto que realizan.

En otros términos, la tendencia es a la centralización de la producción en actores locales y multinacionales que van apropiándose de un mayor margen de acción dentro de la cadena. Entre las empresas líderes en la fase de distribución-comercialización hacia el consumidor final, encontramos corporaciones transnacionales como Carrefour6, Cencosud7 (Centros Comerciales Sudamericanos S.A.) y WalMart8. Es decir, existe la presencia de actores locales, pero la instalación fuerte y progresiva (o adquisición a través de la compra de empresas locales como Vea o alquiler de locales Metro, Soria 2015) de este tipo de cadenas señala la tendencia de la demanda y las formas de comercialización de productos alimenticios de origen agroindustrial local.

Tal como describimos, entre quienes abastecen a estas empresas líderes, encontramos un diverso entramado de productores y fabricantes asentados en la provincia. Este entramado ha sufrido un proceso de achicamiento, devastación, abandono progresivo, al mismo tiempo que se ha concentrado la producción para abastecimiento de dichas firmas. Esto evidencia el proceso de reconfiguración: por un lado, un conjunto de productores sufren el desgaste de precios depreciados (desvalorización en términos del intercambio, en el sentido de Marini 1981), las condiciones de mercado, si bien variantes de acuerdo al resultado de las cosechas, reflejan progresivamente el desmejoramiento de los términos del intercambio en detrimento de los productores y elaboradores de las economías regionales (Gorenstein 2012, García y Rofman 2009, Fernández y Seiler 2016). Con ello, se flexibilizan las condiciones de trabajo vía tercerización de los procesos de contratación para aquellos que conservan el empleo. Al mismo tiempo, un conjunto de firmas lidera los procesos productivos exigiendo cantidad y calidad, también en tiempos y formas, en algunos casos adquiriendo directamente las propiedades productivas, en otras, subcontratando formalmente y, en otras, con relaciones opresivas hacia los productores (implicando al unísono a los trabajadores). Esto se produce por la modalidad de las relaciones productivas y comerciales, en las cuales operan mecanismos de financiamiento del proceso productivo, cosecha, acarreo etc., que, de no existir, no podrían subsistir.

Con dicho mecanismo se potencia una doble afectación que recae más fuertemente sobre el productor (incluyendo a los trabajadores que intervienen en el proceso productivo agrícola en sus diversas modalidades de contratación -formales, informales, o trabajadores familiares): la depreciación del valor de cambio (precio) de su producto junto con la simultánea apropiación del resultado de su trabajo (ganancia). Esto explica la progresiva desaparición o absorción por parte de otras empresas a través del mecanismo de financiamiento o de lo adquisición directa de la propiedad de la unidad productiva (a veces, también de la tierra) y de su trabajo. Esto último puede darse formalmente o, como se indicó, a través de relaciones opresivas, en las cuales la dependencia de otras empresas para producir (y vender) es alta o total.

Ya en el proceso de industrialización de los productos primarios, también existe la modalidad de elaboración a maquila o elaboración a terceros, sobre todo en empresas medianas y pequeñas. Esta forma se basa en la compra por parte de empresas determinadas para comercialización con marcas propias o realizan fraccionamientos para marcas de super o hipermercados. En algunos casos llegan a vender un altísimo porcentaje de la producción total sólo a una empresa. Grandes empresas alimentarias, como Molinos Río de La Plata, Aceitera General Deheza (AGD) y Unilever son las principales compradoras en estos términos de las pymes locales. Otra parte de la producción es vendida a granel y/o exportada.

Estos procesos recaen sobre la situación del empleo y las condiciones de trabajo en general. La disminución de la cantidad de puestos de trabajo y la adopción de modalidades de contratación flexibles refuerzan la inestabilidad laboral, no sólo por la especificidad de estacionalidad de la actividad sino, sobre todo, por las estrategias de las empresas ante las variaciones de las condiciones de intercambio y la continuidad en materia productiva local.

La participación del Estado a través de políticas de apoyo y promoción de la producción favoreciendo la presencia de productores locales (incluyendo el proceso de recuperación de las plantas productivas por parte de los trabajadores) es fundamental para afrontar estos desafíos en materia productiva, laboral y comercial. La presencia de mecanismos de regulación de precios (esto es, del intercambio), la existencia de líneas de financiamiento con tasas, requisitos y plazos diferentes a los del mercado financiero son herramientas para la subsistencia de los productores, pymes y el mantenimiento de puestos de trabajo. Ahora la regulación de las relaciones al interior del complejo productivo son bastante más difíciles de sortear.

Bibliografía

Bibliografía general

Aguilar, F., Canafoglia, E. y Huertas, M. (2010). “Las empresas recuperadas en la provincia de Mendoza”. Ponencia presentada en PreAlas: Autogestión, Democracia Participativa, Estado Político. Neuquén, 10 de octubre.

Bisang, R. y Gutman, G. (2005). “Acumulación y tramas agroalimentarias en América Latina”. Revista de la CEPAL, Nº 87, pp.115-129.

Borello, J. (2015). Complejos productivos y territorio en la Argentina. Aportes para el estudio de la geografía económica del país. Santiago de Chile: CEPAL.

Canafoglia, E. (2019). “En clave de conflicto: dinámica de la industria regional y trabajo en Mendoza, Argentina”. Íconos, N°63, pp.125-146. Quito: FLACSO.

Collado, P. (2003). “Mendoza periferia de la periferia próspera: un análisis sobre el modelo de desarrollo regional”. Confluencia, Año 1, N°1, pp. 213-235.

- - - - - - (2005). “Metamorfosis del trabajo o metamorfosis del capital”. Herramienta, N°30, octubre.

Delgado Cabeza, M. (2013). “El sistema agroalimentario globalizado: Imperios Alimentarios y Degradación Social y Ecológica”. Economía Crítica, Nº 10. Recuperado de http://pendientedemigracion.ucm.es/info/ec/rec/Revista_Economia_Critica_10.pdf.

Díaz Porras, R. y Valenciano Salazar, J. (2013). “Gobernanza en las cadenas globales de mercancías/Valor: una revisión conceptual”. Economía y Sociedad, Nº 41. Recuperado de http://revistas.una.ac.cr/index.php/economia/article/view/4906 (consultado el 4-7-2016).

Dicken, P., Kelly, P., Olds, K. y Wai-Chung Yeung, H. (2001). “Chains and networks, territories and scales: towards a relational framework for analysing the global economy”. Global Networks, Nº 2, pp. 89-112.

Fernández, V. (2017). La trilogía del erizo-zorro. Redes globales, trayectorias nacionales y dinámicas regionales desde la periferia. Barcelona y UNL. Santa Fe: Anthropos.

Fernández, V. y Seiler, C. (2016). “Procesos de acumulación, industria y Pyme. El caso argentino y los límites del neodesarrollismo”. Sociedad y Economía, Nº 30. Recuperado de http://www.redalyc.org/articulo.oa?id=99645393010.

Gaggero, A., Schorr, M. y Wainer, A. (2014). Restricción eterna. Poder económico y trabas al desarrollo durante el kirchnerismo. Buenos Aires: Futuro Anterior.

García, A. y Rofman, A. (2009). “Agribusiness y fragmentación en el agro argentino: desde la marginación hacia una propuesta alternativa”. Mundo Agrario. Vol. 10, Nº 19, agosto-diciembre.

Gereffi, G. y Fernandez-Stark, K. (2011). Global value chain analysis: a primer. USA: CGGC, Duke University.

Gorenstein, S. (1998) “Sector Agroalimentario: las relaciones industria/gran distribución”. Desarrollo Económico, vol. 38, Nº 149, pp.457-476.

- - - - - - (2012). ¿Crecimiento o desarrollo? El ciclo reciente en el norte argentino. Buenos Aires: Miño y Dávila.

Harvey, D. (2004). “El nuevo imperialismo: acumulación por desposesión”. Socialist Register, pp. 99-129. Buenos Aires: CLACSO.

Kennedy, D. y Graña, J. (2012). “Producción y apropiación de la (nueva) riqueza social en Argentina: salario real y productividad en el siglo XXI en perspectiva histórica (1935-2010)”. Ponencia presentada en el V Congreso ALAP. Montevideo, 23 al 26 de octubre.

Kosacoff, B. y López, A. (2008). “América Latina y las cadenas globales de valor: debilidades y potencialidades”. Revista GCG, Vol. 2 Nº 1, pp. 18-32. Georgetown University.

Mancini, M. (2016). “Inserción en cadenas globales y patrones de innovación de empresas en países en desarrollo: las pymes en Argentina”. Economía: Teoría y Práctica, N° 45, julio-diciembre, pp.5-37.

Marini, R. M. (1981). Dialéctica de la dependencia. Buenos Aires: Ulmeiro.

Martin, J. (1992). Estado y empresas. Relaciones inestables. Mendoza: EDIUNC.

Mateu, A. M. (2014). “Las posturas oscilantes de una centenaria corporación vitivinícola frente a la regulación de la industria, Mendoza, 1930-1955”. América Latina en la Historia Económica. Revista de Investigación, Nº 21, pp. 134-173.

OCSMza (Observatorio de la Conflictividad Social de Mendoza) (2017). Registro de acciones conflictivas. Años 2009-2016. Mendoza, Argentina.

Pinazo, G. (2013). “Nuevas formas industriales periféricas en el marco de los cambios en la división internacional del trabajo: un análisis de caso desde Argentina”. Sudamérica, Nº 2, pp. 185-212.

Rofman, A. (1999). “Economías regionales. Modernización productiva y exclusión social en las economías regionales”. Realidad Económica, Nº 162, pp. 107-136.

Richard-Jorba, R. y Bragoni, B. (1998). “Empresarios-políticos y el control del Estado. Renovación en la elite y construcción de una economía regional en el marco nacional. Mendoza, Argentina

1850-1890”. Historia y Grafía, Nº 11, pp. 13-38.

Schorr, M (coord.) (2013). Argentina en la posconvertibilidad: ¿desarrollo o crecimiento industrial? Estudios de economía política. Buenos Aires: Miño y Dávila.

Schteingart, D., Santarcángelo, J. y Porta, F. (2017). La Inserción Argentina en las Cadenas Globales de Valor. Asian Journal of Latin American Studies, Nº 30, pp. 45-82.

Soria, C. B. (2015). Subsunción ampliada del trabajo al capital. Control y resistencia laboral: estudio del sector supermercadista. Tesis de Doctorado. Mendoza: Mimeo.

Bibliografía especializada (agroindustria)

Cáceres, R., Novello, R. y Robert, M. (2009). “Análisis de la cadena del olivo en Argentina”. Estudios socioeconómicos de los sistemas agroalimentarios y agroindustriales, N° 2. Argentina: INTA.

Canafoglia, E. (2018). “La dinámica industrial actual en Argentina y los actores socioproductivos pymes en la economía regional mendocina. Un análisis del complejo agroindustrial frutihortícola”. RIVAR, Nº 13, pp. 160-181.

Chiodo, L. (2010). Hipermercados en América Latina: historia del comercio de alimentos, de los autoservicios hasta el imperio de cinco cadenas multinacionales. Buenos Aires: Antropofagia.

Comisión Económica para América Latina y el Caribe (CEPAL). (2016). Panorama de la Inserción Internacional de América Latina y el Caribe. Santiago de Chile.

De la Torre, D. y Tinto, C. (2003). “Políticas públicas y estrategias de las pymes hortícolas de la región de Cuyo”. Ponencia VI Congreso Nacional de Ciencia Política. Universidad Nacional de Rosario, noviembre.

Di Nucci, J. y Lan, D. (2009). “Globalización, hiperconcentración y transnacionalización del comercio alimenticio en Argentina. El territorio usado por las empresas supermercadistas”. Anales de Geografía, Nº 29, pp. 9-33.

Gennari, A. y Eisenchlas, P. (2004). “Estructura ocupacional en microemprendimientos de producción e industrialización del ajo. Mendoza, Argentina”. Revista FCA UNCuyo. Tomo XXXVI, Nº 1.

Gudiño, M. y B. Villegas (2001). “Reconversión agroindustrial en busca de la integración al mercado mundial: oasis del oeste argentino”. Cuadernos Geográficos, Nº 31, pp. 149-171.

Idigoras, G. (2014). Núcleo socioproductivo estratégico: Producción y procesamiento de productos frutihortícolas. Documento de referencia. Argentina: MINCyT.

IDR y Fe.Pe.Di (2017). Censo de productores de durazno para industria 2017. Instituto de Desarrollo Rural y Federación Plan Estratégico para Industria. Recuperado de http://www.fepedi.com.ar/wp-uploads/2017/12/Censo-de-Productores-de-Durazno-Industria-2017-1.pdf

IDR-INTA (2000). Caracterización de las cadenas agroalimentarias. (Informe preliminar). Mendoza: Ministerio de Economía.

Neiman, G. (2010). “Nuevos escenarios productivos y consecuencias sobre los mercados de trabajo en el contexto de la reestructuración de la agricultura argentina”. Atlántida, Universidad de La Laguna; 2; 6-2010; 139-154.

Rebizo, M. M. y Tejeda Rodríguez, A. (2011). Balance de inserción internacional de las cadenas agroindustriales argentinas. PROSAP, Buenos Aires: CEPAL.

Artículos periodísticos (links)

https://losandes.com.ar/article/view?slug=en-10-anos-las-exportaciones-de-mendoza-cayeron-15-2 (agosto 2018)

https://www.lmneuquen.com/tres-empresas-concentran-mas-la-mitad-del-mercado-externo-la-fruta-n28882 (mayo 2009)

https://losandes.com.ar/article/mayoristas-dominan-la-cadena-agroindustrial-bueno-o-malo (junio 2017)

http://diariovox.com.ar/incertidumbre-y-preocupacion-de-productores-por-la-quiebra-de-alco/ (octubre 2018)

https://losandes.com.ar/article/el-fondo-de-inversion-greylock-desembarca-en-alco (abril 2017)

http://ecocuyo.com/regalo-de-navidad-para-alco-la-cordobesa-dulcor-se-hara-cargo-de-las-tres-plantas-de-la-firma-en-mendoza/ (noviembre 2018)

https://losandes.com.ar/article/diarco-compro-a-cartellone-la-ex-molto-en-san-rafael (noviembre 2016)

https://www.diariouno.com.ar/economia/por-las-deudas-la-colina-sa-se-presento-en-convocatoria-de-acreedores-13082015_r1E4ECGzBm (agosto 2015)

http://www.unidiversidad.com.ar/mendoza-es-la-segunda-provincia-productora-de-hortalizas-del-pais (marzo 2017)

https://losandes.com.ar/article/guillermo-san-martin-tenemos-que-reducir-la-dependencia-de-brasil (febrero 2017)

https://losandes.com.ar/article/view?slug=tomate-para-industria-alarma-de-los-empresarios-por-el-fuerte-aumento-de-importaciones (marzo 2018)

https://losandes.com.ar/article/view?slug=mendoza-mucha-produccion-de-papa-presiona-a-la-baja-los-precios (marzo 2018)

http://www.alimentosargentinos.gob.ar/contenido/revista/html/31/31_20_tomate_indus.htm (datos década 90 hasta 2004)

http://www.agritotal.com/nota/la-zona-de-cuyo-produce-el-70-del-tomate-argentino/ (septiembre 2015)

https://losandes.com.ar/article/view?slug=rematan-por-40-millones-el-inmueble-de-industrias-matas

https://losandes.com.ar/article/view?slug=tomate-para-industria-temporada-de-bajo-rendimiento-por-hectarea-2 (feb 2019)

https://losandes.com.ar/article/view?slug=tomate-para-industria-buen-volumen-y-calidad-pero-falta-financiamiento (febrero 2018)

http://infouco.com/valle-de-uco-una-crisis-que-vino-para-quedarse-tomate/ (marzo 2018)

https://www.mendozapost.com/nota/112557-buscan-comprador-para-salvar-a-la-colina-en-san-rafael/ (febrero 2019)

https://www.tiempodesanjuan.com/economia/2014/7/4/chau-frutos-cuyo-hola-campagnola-59926.html (julio 2014)

http://lamosquitera.org/canale-alco-en-quiebra-pero-con-expectativas/ (octubre 2018)

https://www.iic.org/es/proyectos/project-disclosure/ar3814a-01/industrias-alimenticias-mendocinas-sa-iamsa-o-la-compa%C3%B1%C3%ADa

https://boe.mendoza.gov.ar/publico/pdf_pedido/57041

https://losandes.com.ar/article/view?slug=francisco-do-pico-tenemos-la-necesidad-de-desarrollar-mercados-2 (marzo 2019)

https://www.eleconomista.es/andalucia/noticias/4428253/11/12/Agrosevilla-se-marcha-de-Argentina-por-su-alta-inseguridad-juridica.html (noviembre 2012)

https://losandes.com.ar/article/cartellone-le-vende-a-vicentin-una-parte-de-vinas-argentinas (enero 2017)

https://losandes.com.ar/article/view?slug=efecto-bolsonaro-que-esperar-para-las-exportaciones-de-mendoza (enero 2019)

https://losandes.com.ar/article/view?slug=vendimia-2019-buena-calidad-y-cantidad-pero-precios-de-crisis (marzo 2019)

Listado de referentes consultados

Testimonio trabajadora en la agroindustria (Entrevista 12/4/2019)

Referente Pro, Mendoza. (Conversación 13/3/2019)

Referentes de organización de pymes y otros empresarios de la provincia. (Encuentros febrero, mayo, junio, septiembre, octubre y noviembre de 2018).

Referentes empresarios agroindustria. (Entrevista 21/3/2017 y conversación 19/3/2018).

Referente trabajador cooperativa La Terre. (Entrevista 28/11/2015 y encuentro junio de 2018).

Referentes Instituto de Desarrollo Industrial, Tecnología y Servicios (IDITS). (Encuentros 2017 y 2018).

Referente Dirección Desarrollo Tecnológico y Empleo, Gobierno de Mendoza. (Entrevista 17/4/2018).

Referente industria metalmecánica. (Entrevista 24/11/2015).

Referente Bodegas de Argentina. (Entrevista 24/11/2015).

Referente Cámara de la Fruta Industrializada de Mendoza (CAFIM). (Entrevista 18/1/2017)

Referentes trabajadores de agroindustria, miembros del sindicato de Trabajadores de la Industria de la Alimentación (STIA). (Entrevistas 16/8/2012 y 26/11/2015).

Referente industria maderera, miembro del Sindicato Obrero de la Industria de la Madera. (Entrevista 13/7/2012)

Testimonio empresario ajero (Entrevista 2/12/2009).

Testimonio empresario olivícola (Entrevista 15/10/2009).

Referente Instituto Nacional de Tecnología Agropecuaria (INTA). (Entrevista 16/10/2009).

Sitios web consultados

www.mccain.com.ar

www.farmfritesla.com

www.unilever.com.ar

www.arcor.com/quienes-somos

www.baggio.com.ar/es/empresa.html

http://dulcoralimentos.com.ar/empresa

www.campograndemendoza.com

www.bamenexsa.com.ar/index1.htm

www.gispe.com.ar/empresa (Puente Blanco S.A.)

www.ajosrojosi.com.ar (Simone)

http://agroaceitunera.com.ar/agroa/

www.josenuceteehijos.com/

www.molinos.com.ar/quienes-somos.aspx

www.agd.com.ar/es/nuestra-identidad/historia

www.grupocepas.com/es

www.grupopenaflor.com.ar/es/home

www.bodegasesmeralda.com.ar

www.fecovita.com

www.walmartargentina.com.ar/contenidos/nosotros/argentina

www.carrefour.com.ar/content/en-argentina

www.cencosud.com/nuestra-empresa/

www.idr.org.ar

www.idits.org.ar

Anexo

Gráfico N°1:

Participación relativa de las subramas de actividad industrial

según ventas y personal asalariado. Mendoza, 2016

Fuente: Elaboración propia en base a datos de la Encuesta Industrial Mensual (DEIE - INDEC).

Gráfico N°2:

Participación de los sectores económicos en el producto bruto geográfico (2010-2016)

Nota: Cálculo sobre el valor agregado total, en miles de pesos de 1993, por año y sector. Mendoza.

*Último dato disponible hasta la fecha de realización de este informe.

Fuente: Elaboración propia en base a DEIE, Área de Estadísticas Económicas

Cuadro N°1:

Cantidad y participación relativa de establecimientos industriales

en el conjunto de establecimientos de la economía mendocina (2010-2016*)

*Último dato disponible a la fecha de realización de este trabajo.

Fuente: Elaboración propia en base a datos provistos por OEDE.

Gráfico N°3:

Evolución de la cantidad de empleo por sector en la provincia.

Promedios anuales en miles (eje izquierdo) y participación del empleo industrial en el total (eje derecho) 2010-2016.

Nota: El empleo perteneciente a las empresas con participación accionaria privada y estatal se incluye dentro del sector privado

Fuente: Elaboración propia en base a datos del Observatorio de Empleo y Dinámica Empresarial, MTEySS en base a SIPA.

Gráfico N°4:

Dinámica de las exportaciones de origen mendocino según grandes rubros. En miles de dólares FOB. 2010-2017

* Dato Provisorio

Nota: FOB significa “Free On Board”, es el precio de la mercadería en el puerto convenido, de esta forma se evita el incluir el costo del transporte en precio final del producto.

Fuente: Elaboración propia en base a DEIE e INDEC.

Gráfico N°5:

Distribución territorial de la producción total e industrial.

PBG por departamentos, año 2010 y 2015

Fuente: Elaboración propia en base a datos del Área de Indicadores de Coyuntura (DEIE) y Facultad de Ciencias Económicas-UNCuyo. (cálculo realizado en base al valor agregado bruto en miles de pesos de 1993)

Cuadro N°2:

Principales empresas exportadoras de Argentina (cadenas seleccionadas)

|

Cadena |

Nombre empresa |

% exportaciones |

Ubicación/es |

|

Papa |

MC CAIN ARGENTINA S.A. ALIMENTOS MODERNOS S.A. |

86,3 13,6 |

Buenos Aires y otros países Buenos Aires y otros países |

|

Tomate |

FRUTOS DE CUYO S.A. UNILEVER DE ARGENTINA S. A. PRUNE S.A. IAMSA - INDUSTRIAS ALIMENTICIAS MENDOCINAS S.A. |

43,6 22,0 7,3 4,8 |

San Juan Varias provincias y países San Juan Mendoza, Córdoba, Buenos Aires |

|

Ajo |

CAMPO GRANDE S.A. BAMENEX SA. EXPORTADORA RENACER S.A. LEGAL EXPORT S.A. PUENTE BLANCO S.A. VIANA HNOS.S.R.L. SIMONE S.A. |

9,5 8,9 7,0 4,7 4,4 4,2 4,1 |

Mendoza Mendoza Mendoza Buenos Aires C.A.B.A. Mendoza Mendoza Buenos Aires, Mendoza |

|

Oliva |

AGRO ACEITUNERA S.A. JOSE NUCETE E HIJOS S.C.A. ROEMMERS SAICF

MOLINOS RIO DE LA PLATA S A ZAIT -SHEMEN SA AGRO SEVILLA ARGENTINA S.A. |

19,9 10,0 9,8

6,4 4,4 3,7 |

San Juan, La Rioja, Catamarca Mendoza, La Rioja Mendoza, San Juan y otros países Mendoza, otras Buenos Aires Mendoza, Buenos Aires |

|

Uva |

CEPAS ARGENTINAS S.A. GRUPO PEÑAFLOR SA

VIÑAS ARGENTINAS S.A. BODEGAS ESMERALDA S.A. FECOVITA - FED. DE COOP. VIT. ARG. LTDA |

9,0 6,9

5,9 4,3 4,0 |

Mendoza, otras Mendoza, Salta, San Juan, Catamarca, Buenos Aires San Juan Mendoza Mendoza |

Nota: cadena entendida como el proceso hacia adelante de transformación del producto cultivado: sin transformación, primera y segunda transformación.

Fuente: Rebizo y Tejeda (2011:43) en base Comisión Económica para América Latina y el Caribe (CEPAL) sobre la base de NOSIS.

Cuadro N°3:

Remuneraciones promedio de los trabajadores registrados del sector privado según rama de actividad. Valores corrientes en pesos. Promedios anuales.

|

Sector |

Rama de actividad |

2014 |

2015 |

2016 |

2017 |

|

Agrícola |

Cultivo de hortalizas, legumbres, flores y plantas ornamentales |

4.730 |

6.325 |

8.631 |

11.378 |

|

Cultivo de frutas -excepto vid para vinificar- y nueces |

5.709 |

7.545 |

9.685 |

12.304 |

|

|

Industrial |

Preparación de frutas, hortalizas y legumbres |

11.046 |

14.558 |

19.508 |

25.678 |

|

Elaboración de aceites y grasas de origen vegetal |

19.973 |

25.271 |

5.600 |

45.799 |

|

|

Elaboración de productos alimenticios n.c.p. |

11.520 |

15.249 |

20.368 |

26.353 |

|

|

Elaboración de vinos y otras bebidas fermentadas a partir de frutas |

10.332 |

13.498 |

18.274 |

24.466 |

|

|

|

Total |

11.649 |

15.277 |

20.295 |

26.233 |

Nota: Remuneración por todo concepto según rama de actividad a cuatro dígitos del CIIU.

Fuente: Observatorio de Empleo y Dinámica Empresarial -DGEYEL - SSPTYEL - en base a SIPA.

Gráfico N°6:

Dinámica del empleo registrado sectores seleccionados.

Serie trimestral. Mendoza 2010-2018

Fuente: Elaboración propia en base a datos del Observatorio de Empleo y Dinámica Empresarial - MPyT - en base a SIPA

1 Una versión preliminar de este trabajo fue presentado en el IX Pre Congreso Regional de Especialistas en Estudios del Trabajo, realizado por el ITP UNCUYO en Mendoza en mayo de 2019 y forma parte de los resultados del proyecto de investigación Desafíos para el desarrollo productivo en una economía regional: un análisis de cadenas globales de valor FCSyA-UDA (2018-2019).

2 Población urbana es aquella que habita en localidades de 2000 o más habitantes y rural en aquellas de menos de 2000 habitantes (Glosario INDEC).

3 En el total de las principales 32 cadenas agroalimentarias, los productos sin transformación -los cuales han verificado el mayor crecimiento en el comercio internacional- son en los que la Argentina tiene la más alta participación en el comercio internacional, con un significativo 6%. Sin embargo, en la categoría de productos de segunda transformación, la cual representa el 50% de las importaciones mundiales consideradas, Argentina apenas participa con el 0,9% (Rebizo y Tejeda 2011:7).

4 La planta productiva de Alimentos Vegetales Argentinos S.A. está ubicada en el departamento de Luján de Cuyo, es de capitales locales y se dedica a la elaboración de conservas y pulpas de frutas. La actividad de esta planta comenzó en 2005 con la construcción de una linea de envasado de duraznos en mitades en almíbar, con capacidad para producir 18.000.000 de latas de 820 grs. (https://4668-ar.all.biz/). Esta misma planta cuenta con una línea propia de producción de envases metálicos para abastecimiento propio y de terceros. Cuenta con tecnología de envasado Tetra-Brik para salsas, jugos y concentrados, los que además son comercializados en bins.

5 La empresa Baggio-RPB (Rufino Pablo Baggio, fundador) produce en la provincia vinos, conservas y jugos; cuenta con distintos establecimientos productivos primarios e industriales asentados en Maipú, San Martín, San Rafael, y también en la provincia de Entre Ríos, donde se encuentran otras dos plantas de grandes dimensiones.

6 Cadena multinacional de distribución de origen francés, siendo el primer grupo europeo, a escasa distancia por ingresos netos de la alemana Schwarz Gruppe (matriz de Lidl y Makro), y tercero mundial del sector. En 2014, el grupo completa 10.860 tiendas en 33 países (10 países integrados).

7 Consorcio empresarial multinacional chileno que opera en diversos países de América del Sur, principalmente en el rubro minorista. Es controlada por el empresario Horst Paulmann. En Mendoza posee las cadenas de comercio minoristas Vea, Jumbo y Easy. Llegó a Argentina a fines de los 80.

8 Corporación multinacional de tiendas de origen estadounidense, que opera cadenas de grandes almacenes de descuento y clubes de almacenes. Fue fundada por Sam Walton en 1962, cotiza en la Bolsa de Nueva York desde 1972. Su sede principal está ubicada en Bentonville, Arkansas.