Activos externos en Argentina

Evolución, composición y determinantes en el período 2016-2022

Foreign assets in Argentina

Evolution, composition and determinants in the period 2016-2022

Deborah Noguera | ORCID: orcid.org/0000-0002-4308-8079

deborah_noguera@hotmail.com

CONICET

Argentina

Recibido: 15/12/2022

Aprobado: 11/8/2023

Resumen

En este artículo se presenta un análisis del stock de activos externos de Argentina y sus características en el período 2016-2022. Más específicamente, se abordan las siguientes variables: 1) la evolución de la formación de activos externos; 2) la composición por tipo de activo y grado de liquidez; y 3) las características de los/as propietarios/as de los activos y la localización geográfica de aquellos que se encuentran en el exterior. A su vez, se estudian los factores que pueden afectar la formación de activos externos de Argentina, mediante un modelo de Vectores Autoregresivos (VAR) y teniendo en cuenta las características de la dinámica macroeconómica del país. En líneas generales, encontramos que la formación de activos externos en Argentina asumió una importancia considerable en el período 2016-2019 y, si bien en los años 2020-2022 disminuyó su magnitud a partir del establecimiento de controles en la cuenta financiera, continúa siendo un factor condicionante para el desarrollo de la economía argentina. Respecto a los factores que la afectan, se destaca la relevancia del endeudamiento externo público y privado y de las variables vinculadas al carácter periférico de la economía argentina (extranjerización y concentración económica).

Palabras clave: Formación de Activos Externos; Fuga de Capitales; Restricción Externa; Argentina.

Abstract

This article analyzes the stock of foreign assets of Argentina and its characteristics in the period 2016-2022. In particular, we address the following variables: 1) the evolution of foreign asset formation; 2) the composition by type of asset and degree of liquidity; and 3) the characteristics of the owners of the assets and the geographic location of those that are abroad. We also study the factors that may affect the formation of foreign assets in Argentina, using a Vector Autoregressive (VAR) model and taking into account the characteristics of the country’s macroeconomic dynamics. In general, we find that capital flight in Argentina assumed considerable importance in the period 2016-2019 and, although in the years 2020-2022 its magnitude decreased as a consequence of the establishment of controls in the financial account, it continues to be a conditioning factor for the development of the Argentine economy. Regarding the drivers, the results highlight the relevance of public and private external indebtedness and the variables linked to the peripheral position of the Argentine economy (foreignization and economic concentration).

Keywords: Foreign Asset Formation; Capital Flight; External Restriction; Argentina.

Introducción

La problemática de la restricción externa tiene larga data en Argentina. Históricamente, se posicionó como uno de los principales limitantes para la estabilidad macroeconómica de nuestro país (Schorr y Wainer, 2014; Wainer, 2018; Wainer, 2021; Bona, 2019; Belloni et al., 2022).

En este marco, una de las principales preocupaciones de los hacedores de política se centra en la creciente salida de capitales por parte del sector privado y la extranjerización de los activos de residentes argentinos. La primera es denominada por el Banco Central de la República Argentina (BCRA) como formación de activos externos y tiene lugar cuando los residentes remiten fondos al exterior para realizar inversiones y adquirir activos que pueden ser físicos (como inversiones directas) o financieros (como títulos, acciones, depósitos). En otras palabras, se trata de transferencias de capital líquido hacia el exterior para realizar inversiones directas, adquirir títulos, acciones e inmuebles, efectuar depósitos bancarios. A esto también deben sumarse los activos externos que se retiran del circuito económico/financiero formal doméstico y que físicamente pueden localizarse dentro de las fronteras del país o en el exterior. Estas salidas de capital se denominan en la literatura como fuga de capitales, concepto que se utiliza -en sentido amplio- para denominar al capital1 propiedad de residentes argentinos que se encuentra por fuera del circuito económico formal, ya sea físicamente en el exterior o dentro del territorio nacional.

La fuga de capitales tiene importantes consecuencias para la economía de un país y afecta centralmente a las economías periféricas. En primer lugar, opera como una restricción para la formación de capital local, y el consecuente desarrollo del mercado de capitales doméstico (Bona, 2019) al desviar el ahorro producido localmente del circuito económico local y, por lo tanto, reducir los recursos disponibles para la inversión privada. Asimismo, el desvío de estos fondos empeora las condiciones del balance de pagos al reducir la disponibilidad de divisas necesarias para el cumplimiento de las obligaciones comerciales y financieras.

Por otro lado, aquellos activos que forman parte de la fuga de capitales y no son declarados en el país de origen erosionan la base imponible de tributos que recaen sobre los sectores de mayores recursos, con un efecto regresivo sobre la distribución del ingreso. Como señala Pastor (1990) son las élites capitalistas locales las que tienen capacidad de ahorro y experiencia financiera, de manera de eludir los controles estatales y remitir los fondos al extranjero, constituyendo uno de los principales actores de la fuga de capitales.

Finalmente, la fuga de capitales es una parte muy significativa de la problemática de la deuda externa en nuestro país y la región latinoamericana (Kulfas, 2007; Rúa y Zeolla, 2018). En Argentina, a diciembre de 2021, el stock de activos externos asciende a 452,6 mil millones de dólares, de acuerdo a la información disponible en el Instituto Nacional de Estadísticas y Censos (INDEC). Mientras que, por su parte, el stock de deuda externa bruta total a valor nominal alcanza al segundo trimestre de 2022 los 275 mil millones de dólares. Es decir que representa el 60% del stock de activos externos estimados.

Si bien se ha planteado que repatriar o gravar estos activos contribuiría a relajar la restricción externa y los problemas financieros del país, localizar e identificar a los activos externos y a sus dueños/as es complejo. Para empezar, no todos ellos están declarados ante la Administración Federal de Ingresos Públicos (AFIP) por parte de los contribuyentes: de acuerdo a esta información el stock de activos externos para 2020 es de apenas 76,3 mil millones de dólares. A su vez, no todos los países donde se localizan los bienes reportan a Argentina los activos que los residentes adquirieron o mantienen en su jurisdicción.

No obstante, la salida de los recursos existentes en el país resulta un comportamiento relevante, que debe ser abordado a través de los recursos disponibles. Desde principios de 2022, se redujo considerablemente la capacidad de acumulación de reservas por parte del BCRA. Argentina adquiere divisas centralmente a través del comercio exterior, donde el sector agropecuario tiene un peso importante. Nuestro país atravesó por sequías que afectaron las producciones de las campañas 2021/22 y 2022/23 y, en consecuencia, el ingreso de divisas. Asimismo, se registró una reducción de los superávits comerciales, alcanzando incluso períodos de déficits en la balanza de bienes. En este contexto, las reservas del BCRA alcanzaron uno de los niveles más bajos del siglo XXI, por debajo de los US$30 mil millones en el caso de las brutas y valores negativos en el caso de las netas. Esta situación complica la posición de Argentina, no solo por la necesidad de divisas para el cumplimiento de obligaciones comerciales y financieras y el sostenimiento del tipo de cambio, sino también porque el nivel de reservas internacionales forma parte de las metas acordadas con el Fondo Monetario Internacional (FMI) a principios de 2022.

En el presente artículo se realiza una estimación del stock de activos externos y se describen sus características en el período 2016-2022. Se aborda la estimación del stock de activos en el exterior mediante el método residual del balance de pagos y se analiza su evolución a partir de un análisis descriptivo de la información pública disponible, tanto en bases de datos locales como internacionales. En específico, se abordan las siguientes variables desde una perspectiva descriptiva:

- la evolución de la formación de activos externos

- la composición por tipo de activo y grado de liquidez; y

- las características de los/as propietarios/as de los activos y la localización geográfica de aquellos que se encuentran en el exterior.

Por último, se estudian los factores macroeconómicos que afectan a la formación de activos externos de Argentina teniendo en cuenta las características de la dinámica macroeconómica del país. En particular, se construye un modelo de Vectores Autoregresivos (VAR) considerando entre los factores relacionados tanto las condiciones macroeconómicas como el carácter dependiente de la posición de Argentina en la economía global.

Teniendo en cuenta lo expuesto previamente, el trabajo se estructura como sigue. En primer lugar, se presenta una revisión de la literatura relacionada y de los principales métodos de estimación de los activos de residentes en el exterior. En la sección 3, se aborda el análisis de la evolución de salida de capitales, a partir de la información provista por el BCRA. Luego, en la sección 4, se analiza la composición de los activos externos de residentes argentinos/as de acuerdo al tipo de activo y su grado de liquidez, teniendo como base las estadísticas de la AFIP, el INDEC y el BCRA. En la sección 5, se describen y analizan las principales características de los/as poseedores/as argentinos/as de activos externos, así como también se realiza una aproximación a la localización geográfica de los activos en el exterior a partir de las estadísticas del Banco Internacional de Pagos (BIP). En la sección 6 se analizan los factores macroeconómicos que pueden afectar a la formación de activos externos. Finalmente, se presentan algunas reflexiones finales en la sección 7.

Métodos de estimación y abordajes de los activos externos

Las información disponible permite aproximar los activos de argentinos/as con no residentes (es decir, activos externos) y también los activos de residentes localizados en el exterior, aunque estos últimos están sujetos a un mayor error de estimación. La diferencia entre ambos conceptos es que el primero incluye las tenencias entre residentes y no residentes independientemente de dónde estén localizadas físicamente, mientras que el segundo implica que los activos se encuentran localizados físicamente por fuera del territorio nacional. Es decir, el concepto de activos externos incluye desde inversiones inmobiliarias de residentes en el exterior hasta la moneda extranjera acumulada en domicilios particulares o cajas de seguridad en el territorio nacional. Si bien las consecuencias para la economía argentina son similares, ya que en ambos casos se trata de capitales que se destinan por fuera del circuito económico-financiero local, implican desafíos diferentes en términos de su identificación y del diseño e implementación de políticas que incentiven su registro y gravamen.

A continuación se resumen los principales métodos de estimación o medición de los activos externos y se revisan las contribuciones más significativas en la literatura.

Métodos de estimación

Existen actualmente diversas metodologías para la medición de los activos externos aplicables a la información pública disponible en Argentina2. El primero que podemos mencionar es el método residual del Balance de Pagos, que permite capturar los flujos de capitales de modo indirecto (Gaggero et al., 2007; Gaggero et al., 2015) y permite capturar los flujos tanto lícitos como ilícitos. De acuerdo a este método, se deben sumar los ingresos netos de capitales, provenientes de la inversión extranjera directa y de la deuda externa pública y privada, el saldo de la cuenta corriente y la variación de reservas internacionales. Según el signo del resultado, se tratará de la magnitud de la salida o repatriación de capitales y la suma de estos flujos anuales darán como resultado el stock de activos externos.

Una importante ventaja de este método es que permite abarcar series de tiempo amplias. No obstante, tiene algunas limitaciones que Gaggero et al. (2007) resumen en las siguientes:

- Las salidas de capital por subfacturación de exportaciones, sobrefacturación de importaciones y manipulación de precios de transferencia se registran como flujos asociados a cuestiones comerciales y no como fuga de capitales.

- Operaciones cuyo efecto es una reducción de los pasivos externos, como por ejemplo, una quita de deuda, reducen la estimación de la salida de capitales.

- La calidad de las estimaciones depende sensiblemente de la calidad de las estadísticas presentes en la Balanza de Pagos. Asimismo, el método no considera los rendimientos que generan año a año los capitales fugados.

Por otro lado, los activos externos de Argentina pueden estimarse a partir de las estadísticas de Formación de Activos Externos (FAE) del Sector Privado No Financiero (SPNF) publicadas por el BCRA en el balance cambiario. Se trata de un método de estimación directo, que se basa en el registro de la compra y venta de moneda extranjera en el mercado cambiario. Una de sus principales ventajas es que permite obtener una serie desde el año 2002 hasta la actualidad, con frecuencia mensual y actualizada, por lo que suele usarse con frecuencia para estudiar la evolución más reciente. Al tratarse de un método directo, el conjunto de activos externos que considera la FAE del SPNF en su cálculo resulta más acotado respecto de aquellos que pueden ser incluidos mediante el método residual. Aquí quedan excluidas de la estimación las compras de activos externos realizadas a través de operaciones transfronterizas con instrumentos financieros. No obstante, comparte con el método residual la limitación de excluir del cálculo ciertas formas de fuga de capitales, como la subfacturación de exportaciones, sobrefacturación de importaciones y manipulación de precios de transferencia que constituyen una vía importante de salida de capital (Grondona y Burgos, 2015). Asimismo, cabe señalar que este método incluye en su cálculo aquellas compras de divisas en el mercado de cambios que son luego depositadas en bancos locales y se canalizan hacia el BCRA como encaje (Damil y Frenkel, 2009).

Finalmente, podemos mencionar el método directo mediante la Posición de Inversión Internacional (PII), que es actualmente la forma en la que se calcula oficialmente el stock de activos externos y es publicado por el INDEC. Se calcula en base a relevamientos y encuestas en el exterior y a partir de esta información se obtiene el stock de activos externos. Dado que las estadísticas incluyen a la inversión extranjera directa, se puede optar por excluirla ya que no se trata de flujos que se fugan del país, si no que al ser generalmente inversiones de largo plazo forman parte del esparcimiento de la economía local en el mercado global (Gaggero et al., 2015). En este trabajo optamos por incluirla en el cálculo, porque se trata de movimientos de capital de residentes hacia el exterior, y porque analizamos los componentes de la estimación de manera desagregada, por lo que es posible atender al punto mencionado.

Si bien son estadísticas que deben analizarse cuando se estudia la formación de activos externos de Argentina y tienen la ventaja de permitir una importante caracterización y/o desagregación de los activos, el método también tiene algunas limitaciones. La principal es que tiende a subestimar el valor de la fuga de capitales, ya que al realizarse a través de encuestas y relevamientos hay colocaciones que pueden no estar siendo tenidas en cuenta por las fuentes consultadas o que haya subestimación/omisión por parte de los/as encuestados/as. A su vez, pueden introducirse errores (sobre o subestimaciones) por la necesidad de imputar los rendimientos a las colocaciones en el exterior.

Literatura relacionada:

estimaciones y determinantes

La estimación de la magnitud de la fuga de capitales y sus determinantes ha sido una preocupación en las ciencias sociales, no solo en la región latinoamericana sino también en el resto de las periferias del mundo3. De acuerdo a esta literatura, los factores que afectan a este fenómeno se pueden agrupar en cuatro categorías:

- Aspectos macroeconómicos

- Deuda externa

- Inestabilidad política e institucional

- Inserción internacional

Respecto al primer grupo, se ha encontrado evidencia acerca de la significatividad de variables como la inflación, el crecimiento económico, el tipo de cambio real y la tasa de interés. La evidencia empírica muestra una relación positiva de la fuga de capitales con la inflación (Ndikumana y Boyce, 2003; Nyoni, 2000) y negativa ((Ndikumana y Boyce, 2003) o inexistente (Colombo, 2020) con el crecimiento económico. Asimismo, encuentran que el rendimiento ajustado al riesgo de la inversión, medido por la volatilidad del tipo de cambio y la tasa de interés real local, es un determinante relevante para la fuga de capitales (Ndikumana y Boyce, 2003; Hermes y Lensink, 2001).

La literatura empírica también ha establecido una fuerte relación entre la deuda externa y la fuga de capitales (Ndikumana y Boyce, 2003; Ramiandrisoa y Rakotomanana, 2016; Rúa y Zeolla, 2018). Los resultados sugieren que parte de la deuda contraída se desvía y luego se extrae del país hacia activos privados.

Por otro lado, existe un conjunto de contribuciones que destaca al riesgo y la inestabilidad política como principales determinantes de la fuga de capitales, ya que afectan las decisiones de inversión de los agentes (Fanelli y Frenkel, 1994).

Finalmente, existe un grupo de contribuciones recientes (focalizadas centralmente en el caso de los países de América Latina) que sostiene que la fuga de capitales responde a la estructura productiva dependiente de los países periféricos, cuya inserción mundial se produce debido a una combinación de características tanto locales como internacionales (Barrera y Bona, 2018; Trucco et al., 2021).En Argentina, si bien los métodos y fuentes mencionados previamente tienen algunas limitaciones, han sido y son ampliamente utilizados en la literatura especializada. Este conjunto de contribuciones permitió comprender las características centrales de la fuga de capitales y su importancia como limitante al desarrollo económico del país. En uno de los trabajos más influyentes, Basualdo y Kulfas (2002) realizaron un cálculo del stock de activos externos mediante el método residual del balance de pagos para el año 1998. Por su parte, Sbattella et al. (2012) presentan estimaciones de los flujos entre los años 2002 y 2008. Más recientemente, Rua y Zeolla (2018) analizan las salidas de capitales mediante la FAE del BCRA y muestran que la fuga en el período 2016-2019 fue posible mediante el endeudamiento externo. En esta misma línea se encuentra el trabajo de Barrera y Bona (2018). Finalmente, cabe mencionar al conjunto de publicaciones realizada por el equipo de CEFID-AR, en trabajos como Gaggero et al. (2007, 2010 y 2013), en los cuales estiman y analizan la evolución de la fuga de capitales en Argentina a través de diferentes métodos.

El presente artículo pretende contribuir a esta literatura mediante una estimación reciente de los activos externos de Argentina y de los activos en el exterior. Se considera la información disponible para analizar la evolución y características de la fuga de capitales en los últimos años4. Por ello, haremos uso de las fuentes para analizar la evolución de la formación de activos externos, los tipos de activos que los componen y su grado de liquidez y la localización geográfica de aquellos ubicados físicamente en el exterior.

En lo que sigue, se abordará el análisis de la formación de activos externos tomando en cuenta los métodos mencionados, con base en las estadísticas del BCRA y el INDEC. Asimismo se recurrirá a fuentes internacionales para poder obtener una estimación del stock de activos de residentes argentinos en el exterior.

Stock de activos externos y salidas de capital en Argentina

De acuerdo a lo declarado por los propios contribuyentes ante la AFIP el valor del stock de activos en el exterior de los/as residentes argentinos/as asciende para el año 2020 (último dato oficial disponible) a 76,3 mil millones de dólares. No obstante, estos valores se encuentran alejados de las estimaciones del stock de riqueza en el exterior de residentes argentinos/as a partir de la información provista en la Balanza de Pagos (INDEC) en base al método residual del balance de pagos. Estas estimaciones arrojan que existe un stock de 452,6 mil millones de dólares a diciembre de 2021.

La importante brecha que existe entre las declaraciones de bienes en el exterior y las estimaciones de activos externos de residentes a partir de la información de la balanza de pagos resulta, por lo menos, llamativa e indica una subdeclaración significativa por parte de los/as residentes en sus declaraciones juradas impositivas.

Para analizar más en detalle la salida de capitales, se recurre a la evolución de los flujos de capital que implican salidas de activos por fuera del circuito económico-financiero local. Al abordar el estudio de los activos externos privados de Argentina, el BCRA (y gran parte de la literatura económica) parte del concepto de FAE del SPNF.

La FAE del SPNF comprende a los flujos asociados con la venta o la adquisición por parte de residentes de nuestro país que pertenecen al sector privado no financiero, de (1) activos financieros emitidos por no residentes, (1) la inversión directa de residentes en el exterior y (3) el otorgamiento de préstamos a no residentes.

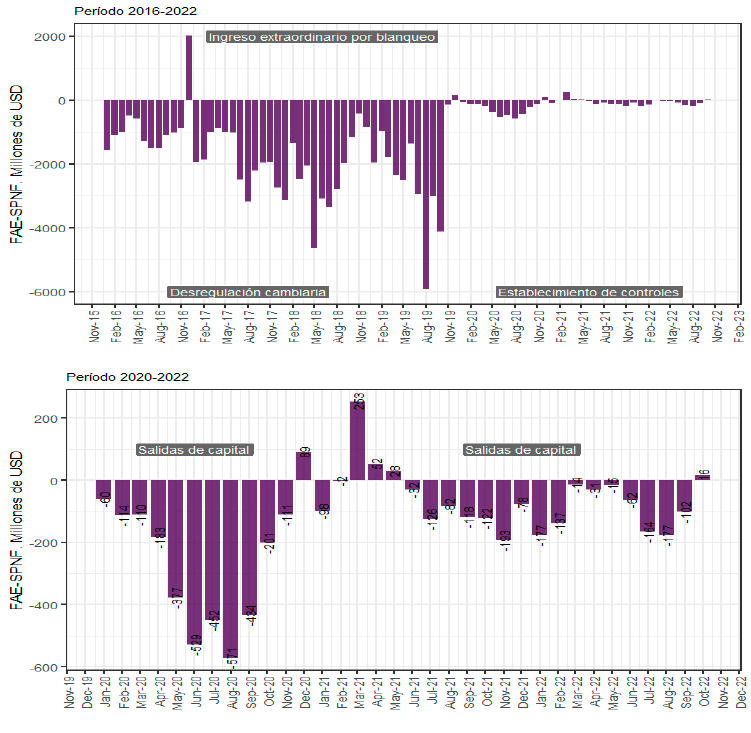

Históricamente, en Argentina la FAE del SPNF implica salidas netas de capital para el país: entre los años 2003 y 2022 se registró una salida neta de capitales por FAE de 192,3 mil millones de dólares. El 46% de este monto, se registró en el período que abarca los años 2016 a 2019, alcanzando así niveles récord. Desde diciembre de 2015 hasta diciembre de 2019, el déficit por la FAE de residentes argentinos/as fue de 88,3 mil millones de dólares (ver Gráfico 1). Cabe mencionar que durante este periodo (2016-2019), crecieron los pagos de intereses de deuda hasta alcanzar los 40,7 mil millones de dólares (contra los 22,9 mil millones observados en el periodo 2012-2015) y la remisión de utilidades y dividendos, que alcanzó los 7,4 mil millones de dólares (mientras que en el periodo 2012-2015 fue de 3,2 mil millones). Un evento importante que contribuyó a la aceleración de la salida de capitales en el período mencionado es la eliminación de los controles de cambios establecidos en el período previo (Barrera y Bona, 2018; Rua y Zeolla, 2018).

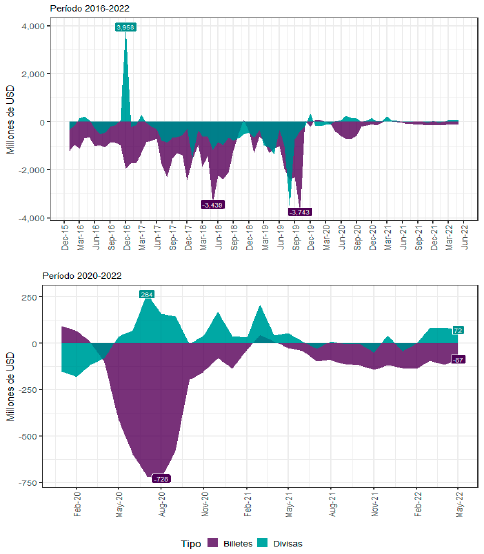

El Gráfico 1 muestra la evolución de la FAE del SPNF para enero de 2016/octubre de 2022, donde es posible identificar dos sub-períodos: aquel que comprende los meses entre enero de 2016 y diciembre de 2019, y aquel que va desde enero de 2020 hasta octubre de 2022. En este último período las salidas netas de capital acumularon 4,5 mil millones de USD. Si bien es un monto significativamente menor al promedio anual de salidas del período 2016-2019 mencionado previamente, estos flujos continúan implicando una pérdida de capitales para la economía argentina.

Gráfico 1. Formación de Activos Externos del sector privado no financiero.

Argentina, enero de 2016 a octubre de 2022. Millones de USD.

Fuente: Elaboración propia con base en BCRA

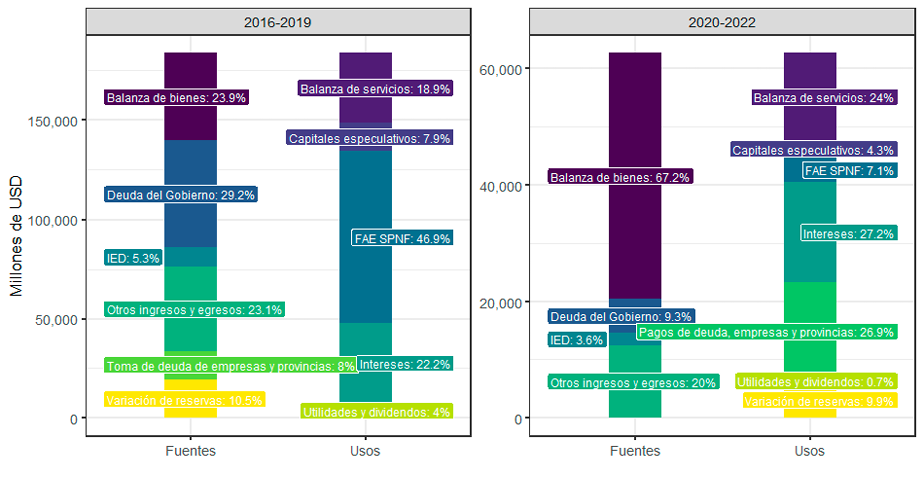

El balance cambiario puede dar una idea de la magnitud de la FAE del SPNF en la economía Argentina. En el período en que la salida de capitales por FAE de residentes argentinos/as marcó un récord histórico en nuestro país (2016-2019), la entrada de divisas (proveniente en un 40% del endeudamiento de diferentes sectores), financió centralmente este concepto, que representó el 46,9% de los usos de moneda extranjera (ver Gráfico 2-Panel izquierdo).

Gráfico 2. Balance cambiario. Argentina. Millones de USD.

Fuente: Elaboración propia con base en BCRA

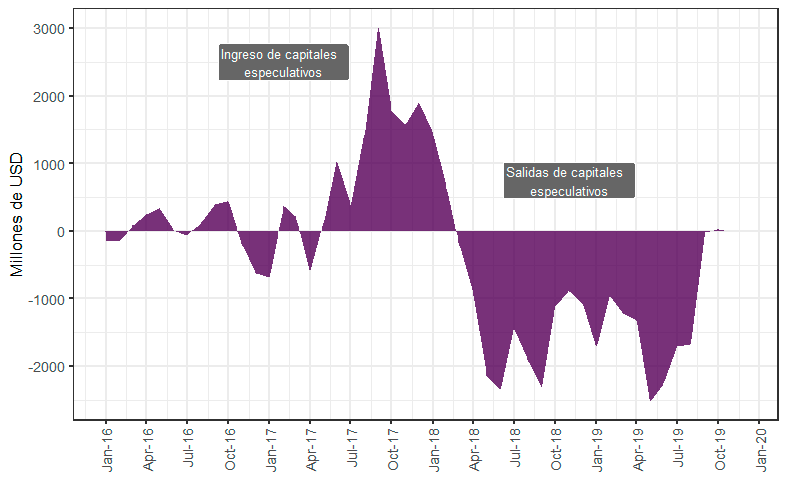

No obstante, es posible identificar dos momentos o subperíodos en esta etapa, vinculados al comportamiento de los capitales especulativos. En una primera etapa, que va desde enero de 2016 a abril de 2018 el principal financiamiento de la fuga fueron el endeudamiento de todos los sectores (privado y público, tanto nacional como provincial), registrándose también el ingreso de capitales por inversiones de portafolio de no residentes (entre los que se encuentran los capitales especulativos) por más de 12 mil millones de dólares, atraídos por las elevadas tasas de interés ofrecidas en el mercado local. La situación cambia en el período entre mayo de 2018 y octubre de 2019: crece la demanda de divisas por parte de residentes, principalmente para atesoramiento, se registra una importante salida de capitales especulativos y se repaga la deuda tomada en períodos anteriores (ver Gráfico 8). A pesar de esta situación, la fuga de capitales crece considerablemente, posicionándose el préstamo del FMI como la principal fuente de financiamiento.

Gráfico 3. Inversión de portfolio de “no residentes” y títulos valores en mercado secundario.

Acumulado mensual, enero de 2016-diciembre de 2019. Millones de dólares.

Fuente: Elaboración propia con base en BCRA.

Como se mencionó, este comportamiento ha tenido un cambio en los últimos dos años. Entre enero de 2020 y octubre de 2022, como se observa en el Gráfico 2-Panel derecho, la principal fuente de moneda extranjera fue la Balanza Comercial, que explicó el 67% de los ingresos de divisas. El segundo concepto más relevante son otros ingresos5 (20%) y, finalmente, la deuda del gobierno nacional que representó el 9%.

Estos ingresos, financiaron centralmente el pago de deuda de empresas y provincias6 (27%), el pago de intereses (27%) y la balanza de servicios (24%). A pesar de que los montos han sido de menor magnitud en relación al período previo, también se financió la FAE del SPNF que alcanzó los 4,5 mil millones de dólares y explicó el 7,1% de los destinos de los recursos ingresados. Finalmente, en este período se registró una acumulación de reservas equivalente a 6 mil millones de dólares.

Las características de los activos externos: tipos y liquidez

Para aproximarnos a la composición del stock por tipo de activo y grado de liquidez de los activos en el exterior de residentes argentinos/as, en primer lugar se analizará lo declarado por los y las contribuyentes argentinas ante la AFIP.

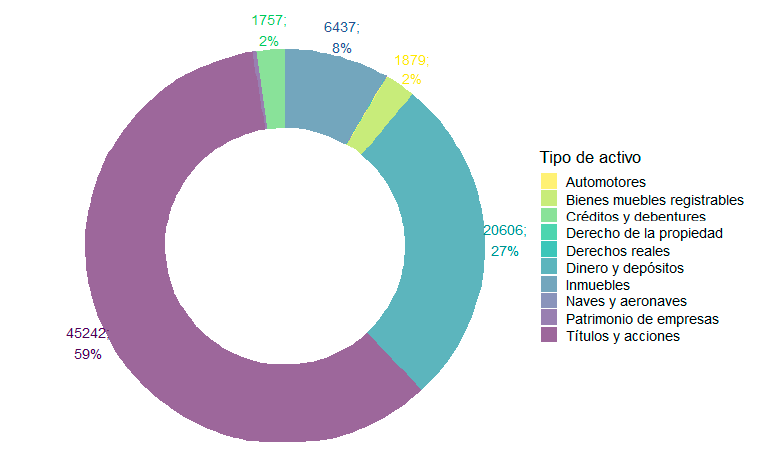

El año 2020 se declararon bienes por un total de 76 mil millones de dólares. Como se observa en el Gráfico 4, el 59% de los mismos corresponde al concepto de títulos y acciones, seguido de dinero y depósitos que explica el 27%. Estos dos conceptos son la forma más líquida que adopta el capital en el exterior. Entre ambos alcanzan 65,8 mil millones de dólares, es decir, el 86% del total de activos declarados por residentes en el exterior.

En el caso de los inmuebles, que sería la forma menos líquida de los activos declarados, alcanza los 6.436 millones de dólares, lo que representa el 8% del total.

Gráfico 4. Valores declarados de activos en el extranjero. Argentina, año 2020. Millones de USD.

Fuente: Elaboración propia con base en AFIP.

Dados los problemas de subdeclaración, a continuación se realiza un análisis de los tipos de activos en función de la desagregación presente en las Cuentas Internacionales del Sistema Estadístico Nacional.

Posición de Inversión Internacional

La Posición de Inversión Internacional (PII) de Argentina brinda información acerca del tipo de activos externos que acumulan los y las argentinas. Nos permite clasificarlos en:

- Activos de reservas o reservas internacionales (sólo acumuladas por el BCRA)

- Inversión directa

- Inversión de cartera

- Derivados financieros

- Otras inversiones

Los activos de (2) a (4) pueden acumularlo el Gobierno, las Sociedades captadoras de depósitos (bancos) y los otros sectores (que incluyen las otras sociedades financieras, las sociedades no financieras, instituciones sin fines de lucro y hogares o personas físicas). De este último grupo, la inversión directa7 es la forma menos líquida de acumulación de activos externos, mientras que la categoría otras inversiones8 se compone de las formas más líquidas de activos externos en manos de residentes argentinos.

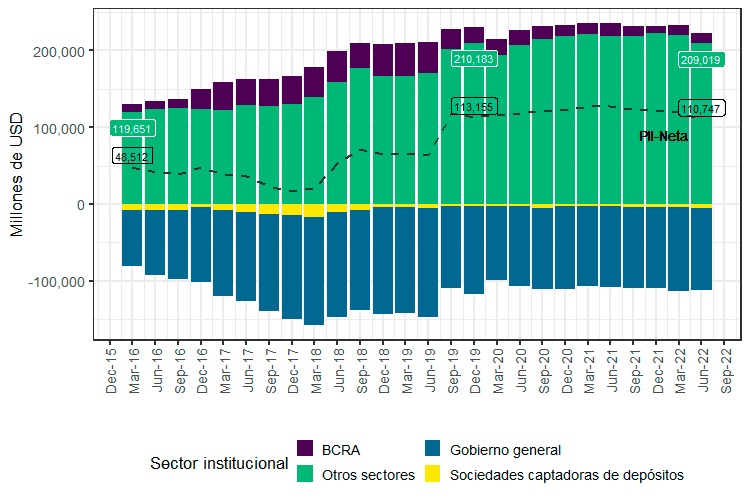

Como se observa en el Gráfico 5, la PII de Argentina es netamente acreedora con el exterior, posición que se mantiene desde principios de los 2000. Al segundo trimestre de 2022, la PII acreedora neta de Argentina alcanzó los 110,7 mil millones de dólares, siendo la posición de empresas y hogares de 209 mil millones. En este contexto, se ha observado que la fuga de capitales en Argentina tiene un componente estructural evidente. Aunque gran parte de la literatura disponible sobre este fenómeno se centra en las crisis económicas y políticas, aquí la fuga de capitales se manifiesta de manera constante, con niveles muy altos incluso durante períodos de prosperidad económica y estabilidad política.

Asimismo, vale señalar que esta situación contradice lo que predice la teoría económica tradicional, de acuerdo a la cual la dirección del movimiento internacional de capitales debería ser desde países centrales, con abundancia de capital y bajo rendimiento del mismo, hacia aquellos donde es escaso, la inversión es baja y el rendimiento esperado más elevado. Por lo tanto, Argentina debería ser un país importador y no exportador de capitales en la medida que una menor acumulación de capital implica un retorno mayor.

Por otro lado, si se desagrega la posición por sector institucional se identifican posiciones disímiles. Mientras el gobierno general mantiene una posición netamente deudora, las empresas y las personas físicas (otros sectores) se posicionan como acreedores a lo largo de todo el período analizado. Básicamente, las acreencias del sector privado no financiero superan con creces a la deuda con no residentes del gobierno general, dando como resultado una posición acreedora neta para el país. En otras palabras, Argentina es un país acreedor neto fundamentalmente porque el sector privado no financiero tiene su portafolio extremadamente dolarizado. Precisamente las empresas y hogares representan el 85,6% de los activos externos; mientras que el Banco Central explica el 10,2%; el Gobierno General el 2,7%; y el 1,5% corresponde a Sociedades captadoras de depósitos.

Gráfico 5. Posición de Inversión Internacional por sector institucional.

Argentina, 1º trimestre 2016 a 2º trimestre de 2022. Millones de USD.

Fuente: Elaboración propia con base en INDEC.

Dada esta estructura de distribución de activos por sector propietario, usualmente se excluye al Gobierno y a los bancos a la hora de estimar cuántos activos externos tienen los y las argentinas, centrándose el análisis en la línea de otros sectores. Por ello, a partir de aquí, el análisis se concentrará en los activos externos que poseen empresas y personas físicas.

Respecto al tipo de activos y su grado de liquidez, en primer lugar encontramos los de inversión directa. Allí se incluye la participación que los residentes tienen en empresas no cotizantes en el exterior para aproximar su valor de mercado. De esta manera, se aproxima el valor de las inversiones inmobiliarias de los residentes en el exterior. La posición internacional del sector privado en este tipo de activos ha sido históricamente deudora. Al 30 de junio de 2022, la misma asciende a 60,8 mil millones de dólares.

Respecto a la inversión de cartera, se trata de las inversiones en acciones de empresas extranjeras (siempre que no representen más de 10% del capital de la empresa) o bonos de empresas o gobiernos extranjeros, los cuales pueden ser adquiridos en la bolsa local o por medio de agentes de bolsa extranjeros.

Esta posición es acreedora y se explica centralmente por la participación de capital de residentes argentinos/as y sus participaciones en fondos de inversión en el exterior. El monto asciende al segundo trimestre de 2022 a 57,3 mil millones de dólares.

Finalmente, el concepto otras inversiones incluye básicamente a los billetes y depósitos, la forma más líquida de inversión. Este tipo de tenencias explican prácticamente la posición acreedora de los hogares y empresas argentinas. La misma asciende a 212,5 mil millones de dólares al 30 de junio de 2022, cifra que supera el 40% del PBI.

Tabla 1. Posición de Inversión Internacional Neta por categoría funcional, empresas y hogares.

Argentina, período 1º trimestre 2020 - 2º trimestre 2022. Millones de USD.

|

|

2020 |

2021 |

2022 |

|||||||

|

|

1 Trim |

2 Trim |

3 Trim |

4 Trim |

1 Trim |

2 Trim |

3 Trim |

4 Trim |

1 Trim |

2 Trim |

|

Posición Internacional |

194.440 |

206.679 |

214.418 |

218.666 |

220.808 |

218.646 |

219.295 |

222.432 |

216.901 |

209.019 |

|

1. Inversión directa |

-42.217 |

-38.646 |

-38.453 |

-39.754 |

-42.917 |

-46.043 |

-48.550 |

-51.263 |

-57.590 |

-60.810 |

|

2. Inversión de cartera |

42.401 |

46.870 |

51.520 |

54.596 |

59.215 |

61.099 |

60.555 |

62.717 |

62.498 |

57.331 |

|

2.1 Participación de capital y participaciones en fondos de inversión |

26.845 |

32.293 |

35.531 |

38.349 |

42.684 |

44.945 |

44.153 |

47.780 |

45.389 |

38.426 |

|

2.2 Títulos de deuda |

15.556 |

14.577 |

15.989 |

16.247 |

16.532 |

16.155 |

16.402 |

14.937 |

17.110 |

18.905 |

|

4. Otra Inversión |

225.516 |

228.256 |

229.448 |

231.937 |

233.317 |

233.323 |

235.995 |

238.300 |

240.754 |

241.570 |

|

4.1 Otras participaciones de capital |

31.260 |

-29,800 |

-28.097 |

-28.112 |

-28.808 |

-29.733 |

-28.704 |

-27.321 |

-28.761 |

-29.071 |

|

4.2 Moneda y depósitos |

222.807 |

225.547 |

226.739 |

229.228 |

230.608 |

230.614 |

233.286 |

235.591 |

238.045 |

238.861 |

|

4.3 Préstamos |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

4.4 Seguros, pensiones y mecanismos normalizados de garantía |

-18.731 |

-17.566 |

-16.458 |

-16.140 |

-16.468 |

-16.632 |

-15.779 |

-13.965 |

-14.168 |

-13.290 |

|

4.5 Créditos y anticipos comerciales |

2.709 |

2.709 |

2.709 |

2.709 |

2.709 |

2.709 |

2.709 |

2.709 |

2.709 |

2.709 |

|

4.6 Otras cuentas por cobrar |

-12.512 |

-12.216 |

-11.602 |

-11.952 |

-12.319 |

-13.080 |

-12.908 |

-13.339 |

-14.578 |

-15.766 |

Fuente: Elaboración propia con base en INDEC.

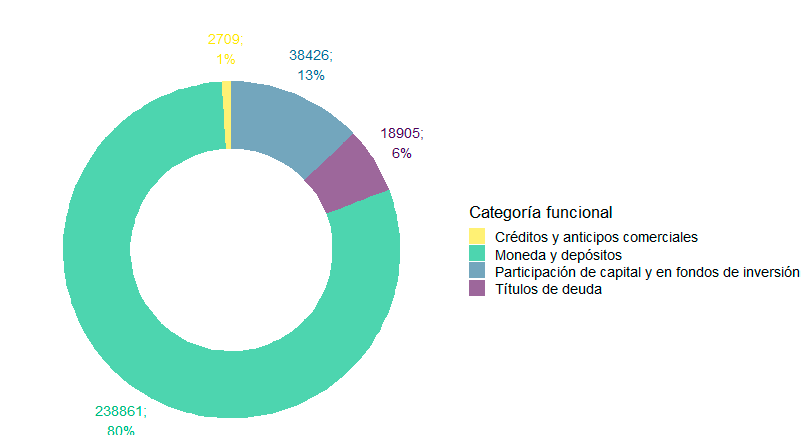

Entonces, la posición acreedora con el exterior de las empresas y personas físicas de Argentina, se explica centralmente por las tenencias de billetes (incluye aquellos físicamente en el país pero fuera del circuito económico-financiero formal) y depósitos en cuentas del exterior. Se trata de la forma más líquida de acumulación de activos externos y explica el 80% de la posición acreedora del sector privado no financiero. Al 2 trimestre de 2022, la tenencia de billetes y depósitos en el exterior totalizó los 238,9 mil millones de dólares (neto).

El siguiente tipo de activo más relevante en explicar esta posición, son las inversiones de cartera, que incluyen títulos de deuda, participaciones de capital y participaciones en fondos de inversión del exterior. Estos últimos dos representan el 13% de los activos externos de empresas y hogares argentinos en el exterior, equivalentes a 38,4 mil millones de dólares, mientras que los títulos de deuda alcanzan al 2 trimestre de 2022 los 18,9 mil millones de dólares, es decir, el 6%.

Gráfico 6. Categorías o tipos de activos que explican la posición acreedora del sector privado no financiero

de Argentina. 2º trimestre 2022. Millones de USD.

Fuente: Elaboración propia con base en INDEC.

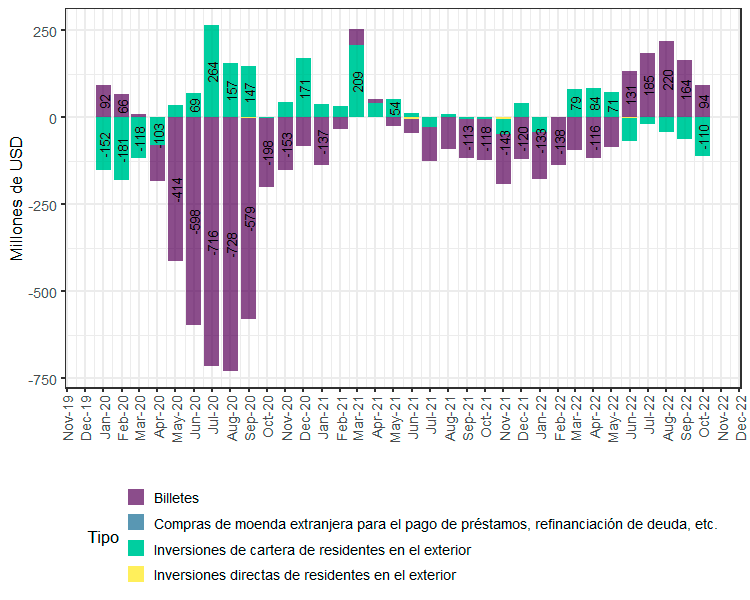

Composición de la FAE

La FAE del SPNF puede clasificarse en dos grandes grupos, que son billetes y divisas. La primera incluye la compraventa de billetes (efectivo o a través de medios electrónicos) en moneda extranjera por parte de residentes.

Por su parte, las divisas comprenden los flujos asociados a la suscripción y cancelación de títulos de deuda negociables, emitidos por no residentes, el otorgamiento y cancelación de préstamos otorgados a no residentes, los ingresos o egresos producto de la venta o compra de bienes inmuebles en el exterior por parte de residentes, los movimientos vinculados a la inversión directa de residentes en el extranjero, los flujos relacionados al financiamiento a no residentes mediante instrumentos de deuda otorgado por no residentes a residentes con una relación de inversión directa y las inversiones en depósitos en cuentas del exterior y su repatriación.

Al analizar los componentes de la FAE del SPNF se observa, al igual que muestran las estadísticas de la PII, que los tenedores de activos externos del sector privado privilegian a aquellos activos de alta liquidez y bajo riesgo, por encima de las inversiones de más largo plazo. Es decir, los individuos prefieren destinar recursos al exterior en activos líquidos, típicamente dólares billetes y otros instrumentos financieros equivalentes.

En el Gráfico 7 se presenta la composición de la FAE, la cual muestra que predomina la compra de billetes (efectivo), por encima de los restantes elementos. A su vez, los activos de mayor liquidez en conjunto, billetes sumados a otras inversiones (acciones, títulos públicos, obligaciones negociables, etcétera), prácticamente reflejan la totalidad de los activos externos de residentes locales, resultando prácticamente insignificante la compra de moneda extranjera para inversión directa (participaciones accionarias superiores a 10% e inversiones inmobiliarias).

Gráfico 7. Composición de la FAE del SPNF. Argentina, 2020-2022. Millones de USD.

Fuente: Elaboración propia con base en BCRA.

Localización física del stock de activos en el exterior

y características de sus propietarios/as

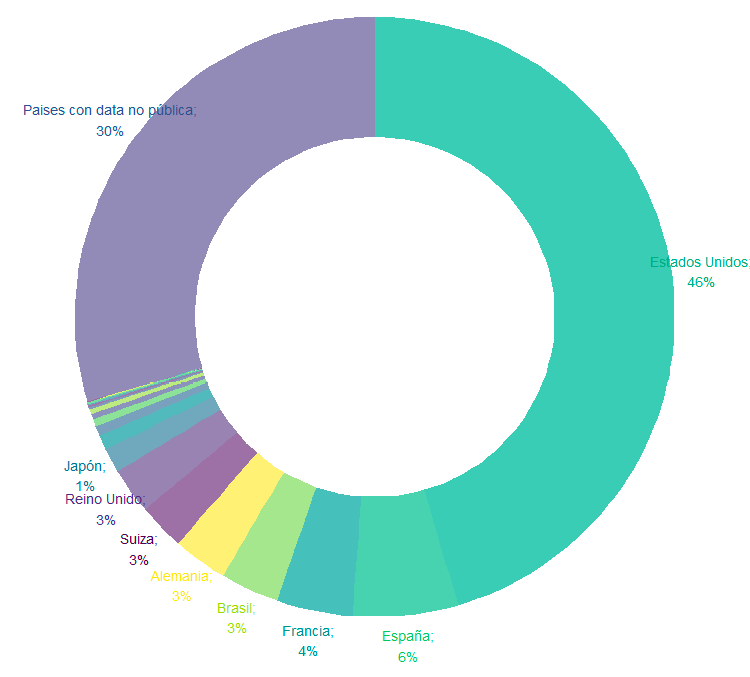

Respecto a la localización del stock de activos en el exterior por país, es posible conocer de fuentes oficiales aquellos que se encuentran en el circuito económico formal y en jurisdicciones que informan al Banco Internacional de Pagos (BPI). A partir de dicha información, se puede observar que la mayor parte de los activos localizados en el exterior propiedad de residentes argentinos/as del sector privado no financiero, se encuentra localizada en Estados Unidos. Este país explica el 46% del total de activos en el exterior, como se puede observar en el Gráfico 8.

Gráfico 8. Cuentas en el exterior por país. Al 31 de diciembre de 2021. Porcentaje del total.

Fuente: Elaboración con base en BPI.

En la tabla 2 se representa la distribución geográfica de la riqueza argentina en el mundo con algo más de detalle y sin considerar a los países que no cuentan con información pública. La segunda jurisdicción en la que se localizan los activos de argentinos y argentinas es España, que concentra el 9% de los activos, seguido de Francia (7,5%), Reino Unido (5,9%), Alemania (5,1%) y Brasil (5,1%). El resto de las jurisdicciones consideradas en su conjunto hospedan al restante 10% de la riqueza argentina en el exterior.

De los activos localizados en Estados Unidos (un total de 7.773 millones de dólares al 31 de diciembre de 2021), 7.757 millones de dólares son depósitos en entidades financieras. No obstante, la gran mayoría de ellos (7.035 millones de dólares) no se encuentra en bancos propiamente dichos, sino en otro tipo de instituciones financieras no bancarias9, como capitales de riesgo y fondos de inversión.

Tabla 2. Activos en el exterior por país. Argentina, al 30 de junio de 2022. Millones de USD.

|

País |

Todos los sectores |

Entidades no bancarias |

Participación total |

||

|

|

Todos los instrumentos |

Depósitos |

Todos los instrumentos |

Depósitos |

|

|

Estados Unidos España Francia Brasil Alemania Suiza Reino Unido Japón Hong Kong SAR Luxemburgo Chile México Bélgica Macao Suecia Italia Corea Austria Australia Taiwan Dinamarca Finlandia Irlanda Canadá |

9910 1232 890 685 641 546 546 287 175 112 89 67 58 23 21 19 18 5 2 2 2 1 1 - |

9910 928 510 - - 538 383 - 173 112 89 67 57 23 21 18 18 5 2 1 1 1 1 1 |

9155 867 676 - - 545 345 287 173 31 61 67 2 23 21 19 7 5 2 1 1 1 1 - |

9155 825 448 - - 537 186 - 172 31 61 67 2 23 21 18 7 5 2 1 1 1 1 1 |

64.64% 8.04% 5.80% 4.47% 4.18% 3.56% 3.56% 1.87% 1.14% 0.73% 0.58% 0.44% 0.38% 0.15% 0.14% 0.12% 0.12% 0.03% 0.01% 0.01% 0.01% 0.01% 0.01% 0.00% |

Fuente: Elaboración con base en BPI

Los y las propietarias de los activos externos

De acuerdo a la información publicada por AFIP, 107.960 personas físicas declararon tenencias de activos en el exterior, por un total de 76,2 mil millones de dólares. De ellas, 18.183 (es decir, el 17%) se encuentran en el tramo más alto de la distribución de riqueza. Asimismo, los datos de AFIP muestran que las personas con mayores patrimonios poseen más del 80% de sus riquezas en el exterior, tal como puede observarse en la tabla 3.

Respecto a los sectores que los y las contribuyentes tienen declarado en AFIP a la hora de cargar las declaraciones juradas, prácticamente la mitad de las personas que declararon tener al menos un activo en el exterior se desempeña en la categoría de Servicios profesionales, científicos y técnicos. De este sector, se destaca la relevancia de Servicios de asesoramiento, dirección y gestión empresarial, declarado por 28.258 personas, es decir, el 26,2% del total.

Servicios inmobiliarios y servicios sociales, personales y de salud, son las siguientes ramas de actividad declaradas con mayor frecuencia, representando el 12% en ambos casos.

Tabla 3. Activos en el exterior por tramos. Argentina, 2020. Millones de USD.

|

Bienes sujetos a impuesto (en pesos) |

Personas |

Montos |

|||

|

Más de |

Hasta |

Cantidad |

Participación |

Millones de USD |

Participación |

|

0 2.000.000 3.000.000 4.000.000 5.000.000 6.000.000 7.000.000 8.000.000 9.000.000 10.000.000 15.000.000 30.000.000 45.000.000 |

2.000.000 3.000.000 4.000.000 5.000.000 6.000.000 7.000.000 8.000.000 9.000.000 10.000.000 15.000.000 30.000.000 45.000.000 60.000.000 |

7.389 5.965 5.567 5.105 4.599 4.181 3.556 3.385 3.097 12.762 19.434 9.345 5.392 |

6,8% 5,5% 5,2% 4,7% 4,3% 3,9% 3,3% 3,1% 2,9% 11,8% 18,0% 8,7% 5,0% |

67 122 165 192 212 238 231 254 268 1.506 4.200 3.742 3.204 |

0,1% 0,2% 0,2% 0,3% 0,3% 0,3% 0,3% 0,3% 0,4% 2,0% 5,5% 4,9% 4,2% |

|

Total |

107.960 |

100.0% |

76.256 |

100,0% |

|

Fuente: Elaboración con base en AFIP

En cuanto al tipo y cantidad de actores, es posible aproximarse a aquellos que participan en la FAE del SPNF. Como se mencionó, se clasifica en dos grandes grupos: billetes y divisas. Mientras que la primera refleja centralmente movimientos minoristas, la segunda lo hace para los grandes movimientos de capital, es decir, mayoristas.

El Gráfico 9 muestra la evolución de los compradores de dólares según el tipo de operación, billetes y divisas. Actualmente, la compra de dólares billetes es realizada por alrededor de 703 mil personas que acumulan 45% del volumen total de compras en operaciones por menos de 10.000 dólares. Es decir, son compradores minoristas, que aunque movilizan un volumen significativo de la compra de dólares, utilizan la dolarización como forma de ahorro. Entre 2016 y 2022, estas salidas netas promediaron los 1.000 millones de dólares mensuales.

Por otro lado, se encuentran los que realizan transferencias brutas al exterior y que representan alrededor de 950 clientes, que en 82% operan volúmenes de compra de divisas mayores a los 2 millones de dólares por operación.

Gráfico 9. FAE según billetes y divisas. Argentina, 2016-2022. Millones de USD.

Fuente: Elaboración propia con base en BCRA

Una de las cosas que podemos conocer es cuáles son las principales entidades financieras que realizaron operaciones con moneda extranjera con sus clientes. La tabla 4 muestra a las primeras 25 entidades financieras que operaron con moneda extranjera en el primer trimestre de 2021. Como puede observarse, apenas cinco entidades (de un total de 372) concentraron el 65% de los montos operados, y se trata en todos los casos de bancos.

Los mayores montos los movilizó el Citibank, por un total de 10 mil millones de dólares. Se destaca que se trató de movimientos de grandes volúmenes ya que promedió los 292 mil dólares por operación, mientras que el resto de las entidades no superan los 15 mil dólares por operación. Las excepciones son el BNP Paribas (con un promedio de 1,5 millones de USD por operación), el JP Morgan (1,6 millones de dólares), el Banco CMF (120 mil dólares) y el BICE (116 mil dólares).

El total de estas operaciones implicó un déficit de cuenta capital y financiera de 2.812 millones de dólares, explicada centralmente por la compra de billetes del SPNF (854 millones de dólares) y el pago de préstamos financieros (2.733 millones de dólares).

Tabla 4. Top 25 entidades que realizaron operaciones en moneda extranjera con sus clientes.

Argentina. 1º trimestre de 2022. Cantidad. millones de USD y porcentaje.

|

Entidad |

Total |

Participación (en %) |

Participación acumulada (en %) |

|

|

Cantidad de operaciones |

Volumen operado (en millones de USD) |

|||

|

Citibank N.A. Banco Santander Río S.A. Banco de Galicia y Buenos Aires S.A. BBVA Banco Francés S.A. Industrial And Commercial Bank Of China HSBC Bank Argentina S.A. Banco de la Nación Argentina Banco Macro S.A. Banco de la Provincia de Buenos Aires Banco Credicoop Cooperativo Limitado Banco Patagonia S.A. Banco Itaú Argentina S.A. Banco Supervielle S.A. Banco de la Provincia de Córdoba S.A. Nuevo Banco de Santa Fe S.A. BNP Paribas Banco de la Ciudad de Buenos Aires Banco Comafi S.A. Banco CMF S.A. Banco Industrial S.A. J P Morgan Chase Bank. N.A. (Suc. BA) Banco de Servicios y Transacciones S.A. Transatlántica Compañía Financiera S.A. Banco Hipotecario S.A. Banco de Inversión y Comercio Exterior S.A. |

34.713 2.721.464 3.514.770 1.945.316 636.674 1.000.940 1.238.767 919.862 1.726.738 286.600 474.905 263.032 296.536 259.862 309.424 219 435.435 66.854 2.273 26.182 78 4.462 18.167 401.300 586 |

10.149 7.599 5.380 4.886 4.545 4.066 2.995 1.832 1.335 1.287 963 909 699 645 459 350 323 309 274 135 127 71 70 70 68 |

20,22 15,14 10,72 9,73 9,05 8,10 5,97 3,65 2,66 2,56 1,92 1,81 1,39 1,28 0,91 0,70 0,64 0,62 0,55 0,27 0,25 0,14 0,14 0,14 0,14 |

20,22 35,36 46,07 55,81 64,86 72,96 78,93 82,58 85,24 87,80 89,72 91,53 92,92 94,20 95,12 95,82 96,46 97,07 97,62 97,89 98,14 98,28 98,42 98,56 98,70 |

|

Total |

16.585.159 |

49.548 |

98,70 |

|

Fuente: Elaboración propia con base en BCRA

Factores macroeconómicos que afectan a la Formación de Activos Externos

El repaso realizado en las secciones previas permitió comprobar que la fuga de capitales en Argentina asumió una importancia considerable en el período 2016-2019. Si bien en los años siguientes (2020-2022) la magnitud y preponderancia de la misma disminuyó, continúa siendo un factor relevante en la economía argentina, más aún en un contexto donde la necesidad de divisas es apremiante.

En la presente sección se analizan los factores que afectan de la salida de capitales, tomando como indicador a la FAE del SPNF. Para ello, estimamos un modelo de Vectores Autoregresivos (VAR) (ver, por ejemplo, Hamilton, 1994; Stock y Watson, 2012), con la FAE del SPNF como variable explicada y dos grupos de variables como explicativas, que consideran tanto las condiciones macroeconómicas como el carácter dependiente de la posición de Argentina en la economía global10. Por la naturaleza del fenómeno considerado, se trata de variables endógenas por lo que el método de VAR se presenta como una de las opciones más adecuadas para la estimación del modelo (Hamilton, 1994). Este método resulta de utilidad cuando se trabaja con variables entre las que existe evidencia de simultaneidad y cuya relación se mantiene en el tiempo. Asimismo, tiene la ventaja de no imponer restricciones sobre la versión estructural del modelo, por lo que no se incurre en los errores de especificación que dichas restricciones pudieran causar al ejercicio empírico.

Dado que los modelos VAR requieren de series de tiempo largas, se expande el período desde el primer trimestre de 2002 al segundo trimestre de 2022. Se trabaja con datos trimestrales.

Las variables explicativas que se incluyen en el modelo son las siguientes:

1. Características de la dinámica macroeconómica (MACRO)

La primera variable que incluimos del entorno macroeconómico es el tipo de cambio real (TCR), factor clave en la caracterización de la dinámica económica argentina. Respecto a la relación del tipo de cambio real con la FAE, se espera que sea negativa: una apreciación en el tipo de cambio real lleva a un desequilibrio en la cuenta corriente que se ajusta mediante una depreciación real, que reduciría el valor en moneda extranjera de los activos financieros. Los datos se obtuvieron del BCRA.

En segundo lugar, se incluye la tasa de crecimiento del PBI (g), para el cual se espera encontrar un coeficiente negativo. De acuerdo a la literatura, el crecimiento económico contribuye al incremento de la rentabilidad de las opciones de inversión productiva y, por lo tanto, genera incentivos para la orientación de los recursos en este sector. En consecuencia, se espera que el crecimiento del producto desincentive en cierta medida la formación de activos externos. La fuente de información para esta variable es el INDEC.

Como tercer elemento de este grupo se considera a la tasa de inflación (π). Además de ser un elemento clave en la determinación del precio relativo de los activos financieros denominados en moneda local y extranjera, es una variable que refleja la estabilidad/inestabilidad de la economía argentina. Por ello, se espera que un crecimiento en la tasa de inflación (aceleración) tenga un efecto positivo sobre la formación de activos externos. Es decir, no solo porque contribuye a incrementar la demanda de activos externos al reducir el valor de los activos financieros denominados en moneda local, sino porque también indica mayor inestabilidad económica local. Se toma la tasa de inflación del Índice de Precios al Consumidor (IPC) publicado por el BPI11.

Finalmente, incorporamos a la tasa de interés real (r) como determinante de la FAE del SPNF. Específicamente, incluimos la tasa de política monetaria establecida por el BCRA deflactada por el IPC, ya que esta afecta la valuación de los activos financieros y, por lo tanto, los incentivos para la formación de activos externos. Se espera encontrar una relación negativa entre la FAE y la tasa de interés real local. Esta variable se construye a partir de los datos del BCRA y el BPI.

2. Deuda externa del sector público y privado (DEX)

Hay diversos trabajos que destacan la relación entre el endeudamiento externo (centralmente del sector público) y la FAE (Kulfas, 2007; Barrera y Bona, 2018; Rua y Zeolla, 2018; Colombo, 2020). Específicamente, se espera que la relación entre el endeudamiento externo y la FAE sea positiva, en línea con la fuerte correlación positiva que encuentra la literatura especializada. La información de la deuda externa pública y privada con frecuencia trimestral, se toma de las estadísticas de Cuentas Internacionales del INDEC.

3. Proceso de globalización financiera (GFI)

Tal como destacan Kulfas (2007), López y Barrera Insua (2018) y Autor/a (2020, 2023), entre otros, el proceso de globalización financiera trajo aparejado un proceso de reorganización y modificación de estrategias en las grandes empresas. En particular, se evidencia una creciente adquisición de activos financieros y especulación financiera por parte de las grandes empresas del sector privado no financiero. En este sentido se espera encontrar una relación positiva entre esta variable y la FAE.

Como indicador de la integración argentina a la globalización financiera, se siguió la propuesta de Lane y Milesi-Ferreti (2007) y se construyó como la suma de activos y pasivos externos como proporción del PIB12. Los datos fueron tomados de las Cuentas Internacionales del INDEC.

4. Carácter dependiente y periférico

de la economía argentina (PERI)

La cuarta dimensión que consideramos como determinante de la FAE, es el carácter dependiente y periférico de la economía argentina, factor usualmente ignorado en la literatura (Trucco et al., 2021). Tal como argumentan Trucco et al. (2021), la formación de activos externos se encuentra estrechamente vinculada al modo de integración de la economía nacional en el orden global. Al respecto, cabe señalar dos elementos asociados a la formación de activos externos: el primero es el proceso de internacionalización de la estructura productiva argentina, que se caracteriza por una importante presencia de filiales de corporaciones transnacionales y de grandes firmas y grupos económicos nacionales que operan de manera internacionalizada. Asimismo, la transnacionalización del capital en Argentina, así como en gran parte de los países de la región, implicó un proceso de concentración y centralización de la mayoría de las ramas productivas, financieras y comerciales (Gaggero et al., 2014).

En este sentido, siguiendo a Noguera (2020), incorporamos dos variables representativas de la dependencia argentina en el sistema global, específicamente de las dimensiones mecionadas. La primera es la Extranjerización (EXT), que se aproxima mediante el cociente entre el stock de IED y el stock de capital total, datos que obtuvimos de las Cuentas Nacionales de INDEC y UNCTAD. Por otro lado, incluimos la Concentración Económica (CON), calculada como la participación de las grandes empresas en la economía nacional, información publicada por INDEC. En ambos casos, se espera encontrar una relación positiva con la FAE.

De esta manera, el modelo estimado queda determinado por la siguiente ecuación:

FAEt=α + βiMACROt + γDEXt + ηGFIt+θiPERIFt + μt

donde μt es un proceso ruido blanco con media igual a cero; MACROt y PERIFt representan los vectores de variables de entorno macroeconómico y condición periférica descritos previamente; DEXt y GFIt expresan la deuda externa de los sectores público y privado y la globalización financiera, respectivamente.

Se sigue el procedimiento habitual para la estimación de los modelos VAR, comenzando por examinar la estacionalidad de las variables mediante el test de Dickey-Fuller Aumentado y el de Phillips-Perron (ver, por ejemplo, Stock y Watson, 2015). Todas las variables endógenas, a excepción de la FAE, son estacionarias en la primera diferencia. Los regazos aplicados al modelo VAR son dos, ya que de acuerdo a los estadísticos Hannan Quinn y Schwarz (Burnham y Anderson, 2002) en el rezago dos el modelo es significativo.

Para analizar los resultados partiremos del análisis de descomposición de la varianza, que nos permite cuantificar la proporción de la varianza del error de pronóstico en una variable explicada por los cambios en las demás variables y sobre sí misma (Hamilton, 1994). Los resultados se muestran en la Tabla 5. El factor que más contribuye significativamente a la FAE (sin considerar la misma variable rezagada), es la deuda externa del sector público y privado. Como se puede observar, los resultados indican que la incidencia de la deuda externa a partir del segundo período se estabiliza en torno al 36%. Asimismo, cabe destacar la relevancia de las variables asociadas al carácter dependiente de la economía argentina; extranjerización, que se estabiliza en torno al 16%, y concentración, cuya incidencia es del 14%13.

Tabla 5. Descomposición de la varianza de la FAE

|

Periodo |

S.E. |

D(TCR) |

D(g) |

D(π) |

D(r) |

D(DEX) |

D(GFI) |

D(EXT) |

D(CON) |

FAE |

|

1 2 3 4 5 6 7 8 9 10 |

1.258 1.436 1.605 1.667 1.675 1.678 1.679 1.681 1.681 1.681 |

2,1 2,0 1,9 1,7 1,6 1,4 1,6 1,5 1,5 1,6 |

0 0,1 4,9 4,6 4,7 4,6 4,5 4,4 4,3 4,3 |

4,9 3,6 5,7 5,9 5,8 6,1 6,1 6,2 6,3 6,3 |

3,7 2,6 2,3 2,0 1,7 1,4 1,3 1,1 1,1 1,0 |

19,5 41,1 36,2 35,7 36,4 36,2 36,8 36,2 36,1 36,1 |

4,8 6,2 7,9 8,3 8,6 8,7 8,9 9,1 9,2 9,2 |

9,3 14,6 15,1 15,6 15,8 15,9 15,9 16,0 16,1 16,1 |

5,1 4,4 13,9 14,7 14,0 14,4 13,5 14,3 14,3 14,3 |

50,6 25,4 12,1 11,5 11,4 11,3 11,4 11,2 11,1 11,1 |

Notas: S.E. contiene el error de pronóstico de la variable en el horizonte de pronóstico dado. Las columnas restantes dan el porcentaje de la varianza del pronóstico debido a cada innovación, y cada fila suma 100.

Fuente: Elaboración propia con base en las fuentes mencionadas en la sección 6 del presente artículo.

Los resultados de las estimaciones del modelo se presentan en la Tabla 6. En líneas generales, las variables incluidas tienen el signo esperado y resultan significativas -en los casos de la tasa de interés real y la tasa de crecimiento a un 90% de confianza- para explicar la formación de activos externos en Argentina en el período analizado. Respecto al grupo de variables del entorno macroeconómico, se destaca que la tasa de crecimiento del PBI resultó negativa, pero solo significativa con un 90% de confianza. Esto puede deberse a que en el comportamiento de las élites capitalistas locales el crecimiento económico del país no es un elemento determinante. Lo mismo sucede con la tasa de interés real, la cual no resulta significativa a un 95% de confianza para explicar la formación de activos externos en Argentina. Este resultado se encuentra en línea con otros análisis realizados en la literatura (Kulfas, 2007; Barrera y Bona, 2018).

Se destaca que el factor que parece ejercer mayor influencia en la formación de activos externos de Argentina es la deuda externa pública y privada. La relación entre estas variables resulta ser positiva y significativa en el período estudiado, lo que se encuentra en línea con lo que argumentan otros/as autores/as en la literatura (Kulfas, 2007; Basualdo y Bona, 2017; Barrera y Bona, 2018; Colombo, 2020). En línea con lo que establecen Ramiandrisoa y Rakotomanana (2016) que estudian particularmente el caso de Madagascar, esta evidencia sugiere que una porción de la deuda externa adquirida por los sectores público y privado argentinos salió del país como formación de activos externos.

Tabla 6. Resultados del modelo VAR

|

Variable |

Coeficiente estimado |

Error estándar |

Pr(>|t|) |

|

|

D(DEX(-1)) D(DEX(-2)) D(TCR(-1)) D(TCR(-2)) D(r(-1)) D(r(-2)) D(π(-1)) D(π(-2)) D(CON(-1)) D(CON(-2)) D(EXT(-1)) D(EXT(-2)) D(GFI(-1)) D(GFI(-2)) FAE(-1) FAE(-2) D(g(-1)) D(g(-2)) C |

1.315 0.849 -1.016 -0.995 -0.119 -0.106 1.232 0.984 1.012 1.163 1.239 1.671 1.061 0.824 0.383 0.267 -0.031 -0.106 1.091 |

0.3883 0.2507 0.4032 0.3949 0.0549 0.0489 0.3819 0.3050 0.2988 0.3434 0.1065 0.1437 0.3289 0.2554 0.1187 0.0828 0.0465 0.1590 0.5033 |

0.005 0.006 0.026 0.044 0.056 0.062 0.007 0.009 0.004 0.009 0.000 0.000 0.001 0.003 0.009 0.003 0.087 0.091 0.061 |

** ** * * . . ** ** ** ** *** *** ** ** ** ** . . . |

Notas: D(X) denota la primera diferencia de la variable X, mientras que X(-n) denota el rezago n de la variable X. Signif. codes: 0 ‘***’ 0.01 ‘**’ 0.05 ‘*’ 0.1 ‘.’

Fuente: Elaboración propia con base en las fuentes mencionadas en la sección 6 del presente artículo.

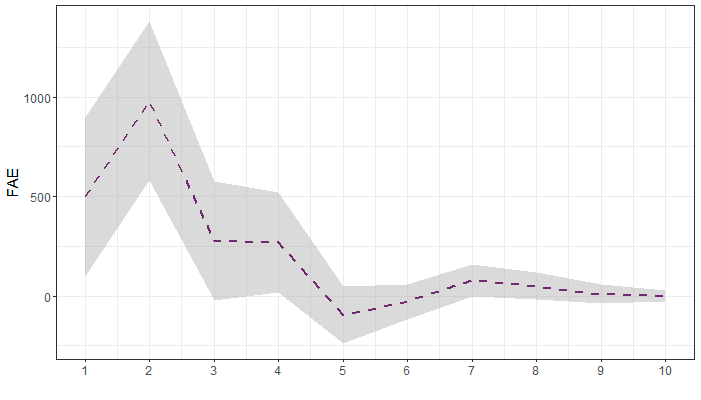

Como se observa en el Gráfico 10, el análisis impulso-respuesta para esta variable indica que los shocks son temporales, es decir, no siguen un patrón positivo y significativo de manera constante. Si bien la relación en el corto plazo es positiva, al mediano y largo plazo, la tendencia no se mantiene constante. Esto puede estar asociado a la volatilidad misma de la formación de activos externos.

Gráfico 10. Respuesta acumulativa de la FAE ante un shock de deuda externa pública y privada

Fuente: Elaboración propia con base en las fuentes mencionadas en la sección 6 del presente artículo

Respecto a las variables que reflejan el carácter dependiente de la economía Argentina (extranjerización y concentración), ambas resultan positivas y estadísticamente significativas. Este resultado destaca el carácter estructural del fenómeno de fuga de capitales. En el período bajo estudio, ambas variables son eco de las estrategias de internacionalización del capital impulsadas en los años 70 (Harvey, 2007), que en las economías periféricas adoptaron la forma de extranjerización creciente y tuvieron como resultado un elevado grado de concentración en la mayoría de las ramas productivas, comerciales y financieras (Noguera, 2020).

Este resultado se encuentra en línea con lo encontrado respecto a la variable globalización financiera. Tal como señala Kulfas (2007), es precisamente el proceso de globalización financiera el que trae aparejada la modificación de las estrategias de las grandes empresas transnacionales, que se trasladan también a los segmentos de grandes firmas y grupos económicos nacionales. Así, este proceso implica un crecimiento en la formación de activos externos vía la creciente adquisición de activos financieros y especulación financiera por parte de las grandes firmas localizadas en Argentina.

Reflexiones finales

A lo largo del presente trabajo, analizamos el fenómeno de los flujos y stock de activos externos en Argentina. Mediante el método residual del Balance de Pagos, el stock de activos externos, se estima en USD 453 mil millones lo que representa casi dos veces el valor nominal del stock de deuda externa total al segundo trimestre de 2022. Este valor se encuentra sensiblemente alejado de lo declarado por los propios contribuyentes ante la agencia de recaudación nacional, por lo que claramente hay una gran suma de activos externos de residentes no declarada y que puede provenir de orígenes tanto lícitos como ilícitos.

Del análisis descriptivo de las características de los activos externos de residentes con no residentes, se destaca que se trata en general de activos de alta liquidez y baja rentabilidad14, que se encuentra centralmente financiado por el endeudamiento externo público (a tasas netamente altas) y privado, el saldo positivo de la balanza comercial y pasivos de inversión directa. El hecho de que se trate en su gran mayoría de activos líquidos, impone una dificultad adicional en el diseño de una política efectiva que permita localizar, gravar y/o repatriar esos activos, ya que dadas las características de estos activos y la existencia de mercados no regulados, es posible que no haya registros de las operaciones accesibles para el Estado argentino que permitan alcanzar la localización actual.

La experiencia argentina, así como la de otros países a nivel internacional, ha mostrado que las políticas más efectivas para poner un freno a la salida de capitales es la implementación de controles y regulaciones al movimiento de capitales, en particular, controles de cambio (Barrera y Bona, 2018; Pinazo y Arana, 2021; Rúa y Zeolla, 2018). Por ejemplo, a partir de mayo de 2018, se produjo en Argentina una aceleración en la salida de capitales, alcanzando USD 45,1 mil millones la FAE. La única herramienta que resultó efectiva para mitigar esto en un contexto de gran volatilidad macroeconómica fue la aplicación de controles cambiarios a fines de octubre de 2019. No obstante, la formación de activos externos se mantiene incluso en períodos de controles a la cuenta financiera aunque en una magnitud menor; por ejemplo, entre enero de 2020 y octubre de 2022 se mantuvo un superávit comercial que explicó el 67% de los ingresos de moneda extranjera y parte de estos ingresos se destinaron a financiar la FAE del sector privado, que representó el 7,1% de los usos, acumulando un stock de USD 4,5 mil millones.

Por otro lado, la FAE presenta una notable concentración en unos pocos actores económicos.

Estos elementos dan indicios de cuáles pueden ser algunos de los factores detrás de la fuga de capitales en Argentina. En este trabajo realizamos un ejercicio econométrico simple, a partir de un modelo VAR para evaluar la relación de algunas variables macroeconómicas con la formación de activos externos. Los principales encontrados muestran la relevancia de los ciclos de endeudamiento, tanto público como privado, en la magnitud de las salidas de capital del circuito económico local. Asimismo, se encontró evidencia respecto de un vínculo positivo entre la formación de activos externos y los niveles de extranjerización y concentración económica.

El trabajo deja algunas preguntas que pueden abordarse en futuras investigaciones. Por ejemplo, una línea de análisis podría concentrarse en analizar con mayor profundidad el vínculo encontrado entre la formación de activos externos y la posición dependiente y periférica de Argentina en el sistema global. Finalmente, se destaca que además de localizar e implementar medidas que incentiven la reincorporación de los activos fugados al ciclo financiero y productivo local, es necesario comprender las vías o formas mediante las cuales el valor realizado localmente sale del sistema económico doméstico.

Referencias bibliográficas

Banco Central de la República Argentina (2023). Metodología de compilación de las estadísticas del Mercado de Cambios y Balance Cambiario. Gerencia de Estadísticas del Sector Externo. Recuperado de https://bcra.gob.ar/Pdfs/PublicacionesEstadisticas/Metodologia-del-balance-cambiario.pdf.

Barrera, M. A. y Bona, L. M. (2018). “La fuga de capitales en la Argentina reciente (1976-2018)”. Revista de la Facultad de Ciencias económicas: Investigación y Reflexión, Vol. 26, Nº 2, pp. 7-32.

Basualdo, E. M. y Kulfas, M. (2002). La fuga de capitales en la Argentina; en La Globalización Económico Financiera. Su impacto en América Latina. Argentina: CLACSO. Recuperado de http://biblioteca.clacso.edu.ar/clacso/gt/20101004085849/5.pdf.

Basualdo, E. y Bona, L. M. (2017). “La deuda externa (pública y privada) y la fuga de capitales durante la valorización financiera, 1976-2001”. En Basualdo, E. (ed.) Endeudar y fugar. Un análisis de la historia económica argentina de Martinez de Hoz a Macri. Argentina: Siglo XXI.

Bona, L. (2019). La fuga de capitales en la Argentina: Sus transformaciones, alcances y protagonistas desde 1976. FLACSO.

Burnham, K. P. y Anderson, D. R. (2002). Model Selection and Multimodel Inference: A Practical Information-Theoretic Approach. Estados Unidos: Springer-Verlag.

Colombo, E. J. (2020). Fuga de capitales en Argentina: estimación y determinantes (Tesis de maestría). Universidad de Buenos Aires. Recuperado de http://bibliotecadigital.econ.uba.ar/download/tpos/1502-1569_ColomboMJ.pdf.

Fanelli, J. y Frenkel R. (1994). “Estabilidad y estructura: interacciones en el crecimiento económico”. Documento CEDES. Economía, N° 104.

Frenkel, R. y Damill, M. (2009). Las políticas macroeconómicas en la evolución reciente de la economía argentina. Recuperado de https://web2.bcra.gob.ar/Pdfs/BCRA/PaperFrenkel_Damill.pdf.

Gaggero, A., Schorr, M. y Wainer, A. (2014). Restricción eterna: el poder económico durante el kirchnerismo. Argentina: Futuro Anterior.

Gaggero, J.; Rua, M. & Gaggero, A. (2013). “La fuga de capitales III, Argentina (2002- 2012). Magnitudes, evolución y políticas públicas y cuestiones fiscales relevantes”. Documento de Trabajo N° 52, diciembre. Argentina: CEFID-AR.

- - - - - - (2015). “Los activos ‘offshore’ de los argentinos”. Ediciones Infojus, Derecho Público, Nº 10, pp. 125-158.

Gaggero, J., Casparrino, C. y Libman, E. (2007). “La fuga de capitales. Historia, Presente y Perspectivas”. Documento de Trabajo N° 14, mayo. Argetina: CEFID-AR.

Gaggero, J., Kupelian, R. y Zelada, M. A. (2010). “La fuga de capitales II. Argentina en el escenario global”. Documento de Trabajo N° 29, julio. Argentina: CEFID-AR.

Hamilton, J. D. (1994). Time Series Analysis. Estados Unidos: Princeton University Press.

Grondona, V. (2019). “Transfer pricing: concepts and practices of the ‘sixth method’ in transfer pricing”. Perspectives from the Global South, Nº 53.

Grondona, V. y Burgos, M. (2015). “Fuga de capitales VI. Argentina 2015. Estimación de los precios de transferencia. El caso del Complejo Sojero”. Documento de Trabajo Nº 71. Argentina: CEFID-AR.

Grondona, V. y Knobel, A. (2017). “Transfer pricing in Argentina 1932-2015”. ICTD Working Paper Nº 63.

Hermes, N. y Lensink, R. (2001). “Capital flight and the uncertainty of government policies”. Economics Letters, Nº 71, pp. 377-381.

Kulfas, M. (2007). “Internalización financiera y fuga de capitales en América Latina: Argentina, Brasil, Chile y México en los años 90”. Documento de trabajo Nº 17.

Lane, P. R. y Milesi-Ferretti, G. M. (2007). “The external wealth of nations mark II: Revised and extended estimates of foreign assets and liabilities, 1970-2004”. Journal of International Economics, Nº 73, pp. 223-250.

López, E. y Barrera Insua, F. (2018). “La pesada herencia de la dependencia. Competencia capitalista y ganancias extraordinarias en Argentina (2002-2015)”. América Latina Hoy. Revista de Ciencias Sociales, Nº 80, pp. 119-141.

Ndikumana, L. y Boyce, J. K. (2003). “Public debts and private assets: explaining capital flight from sub-Saharan African Countries”. World Development, Vol. 31, Nº 1, pp. 107-130.

Pastor, M. (1990). “Capital flight from Latin America”. World Development, Vol. 18, Nº 1, pp. 1-18.

Pinazo, G. y Arana, M. (2021). “Cambios regulatorios y sus consecuencias en la formación de activos externos en la Argentina”. Estado y Políticas Públicas, Nº 125.

Ramiandrisoa , O. T. y Rakotomanana, E. J. (2016). “Why is There Capital Flight from Developing Countries? The Case of Madagscar”. African Development Review, Nº 28, pp. 22-38.

Rua, M. y Zeolla, N. (2018). Desregulación cambiaria, fuga de capitales y deuda: la experiencia argentina reciente. Problemas del desarrollo, Vol. 49, Nº 194, pp. 5-30.

Sbattella, J., Chena, P. I., Palmieri, P. y Bona, L. (2012). Origen, apropiación y destinos del excedente económico en la Argentina de la posconvertibilidad. Argentina: Colihue.

Stock, J. H. y Watson, M. W. (2015). Introduction to Econometrics, Third Update, Global Edition. Estados Unidos: Pearson Education Limited.

Trucco, I., Rodríguez, L. y Weidmann, G. (2021). “Fuga de capitales en contexto: aproximación a la especificidad argentina”. Realidad Económica, Vol. 51, Nº 339.

Wainer, A. (2018). “La restricción externa al crecimiento en Argentina en el periodo kirchnerista (2003-2015)”. Semestre Económico, Vol. 21, Nº 47, pp. 95-122.

- - - - - - (2021). “Una nueva ‘década perdida’ en la Argentina y su crónica crisis en el balance de pagos”. Cuadernos De Economía Crítica, Vol. 7, Nº 14, pp. 53-79. Recuperado de http://cec.sociedadeconomiacritica.org/index.php/cec/article/view/221.

Wainer, A. & Schorr, M. (2014). “La economía argentina en la posconvertibilidad: problemas estructurales y restricción externa”. Realidad Económica, Nº 286, pp. 137-174.

1 Se consideran tanto los capitales de origen lícito como los de origen ilícito, es decir la porción no registrada.

2 Se presentan los tres métodos más utilizados, sin ser exhaustivos en el listado de los mismos. Para mayor detalle acerca de los métodos de estimación se puede ver, por ejemplo, Kulfas (2007) y Colombo (2020).

3 Ver, por ejemplo, Rúa (2019) para una revisión más completa de esta literatura.

4 Sin considerar aquella dada por la subfacturación de exportaciones, sobrefacturación de importaciones o manipulación de precios de transferencia. Para una estimación de la fuga en esta línea ver, por ejemplo, Grondona y Knobel (2017), Grondona (2019) y García Zanotti y Gaggero (2021).

5 Incluye a la cuenta de capital cambiaria e ingreso secundario. Este último refiere a las operaciones realizadas a través del mercado de cambios en concepto de transferencias corrientes entre residentes y no residentes.

6 Nos referimos con esto al concepto Préstamos financieros, títulos de deuda y líneas de crédito del Balance Cambiario del BCRA. El mismo incluye el otorgamiento y la cancelación de financiamiento otorgado a residentes de parte de no residentes, mediante operaciones de préstamos, títulos de deuda negociables, líneas de crédito y otros instrumentos de deuda y el financiamiento en moneda extranjera otorgado a residentes por bancos locales (excepto prefinanciaciones de exportaciones) (ver BCRA, 2023).

7 De acuerdo al INDEC, inversión directa se refiere exclusivamente a las inversiones inmobiliarias y a aquellas inversiones en empresas en las que la participación supera el 10% del capital accionario. Las inversiones en empresas que involucren un porcentaje accionario menor pasan a formar parte de las inversiones de cartera, que hacen referencia a inversiones de mayor liquidez.

8 Esta se define como una categoría residual que incluye aquellos instrumentos financieros que no fueron incluidos en las otras categorías, por lo que podría incluir también activos de menor liquidez.

9 Una institución financiera no bancaria es una institución financiera que no cuenta con una licencia bancaria completa, pero pueden facilitar servicios financieros como inversión (tanto colectiva como individual), agrupación de riesgos, consultoría, brokering, transmisión de dinero y cambio de cheques.

10 Las estimaciones del modelo, al igual que los gráficos que se presentan en los apartados previos, se realizaron con el lenguaje de programación R. El código utilizado está disponible bajo pedido.

11 La base de datos de IPC del BIS proviene de las estadísticas públicas nacionales, por lo que podrían ser poco confiables para Argentina en el período de intervención del INDEC (2007-2015). No obstante, como señala BIS (2016) la serie fue corregida considerando índices de precios de menor cobertura y empalmando las series.

12 Se utilizaron rezagos de esta variable en el modelo VAR para abordar la existencia de endogeneidad.

13 Estos resultados podrían verse afectados por potenciales problemas de endogeneidad, No obstante, hemos incluido a estas variables de manera rezagada en el modelo.

14 Por el hecho de tratarse centralmente de billetes y depósitos en cajas de ahorro.