Reestructuración productiva y características del empleo

en el sector agroalimentario argentino

Productive restructuring and employment characteristics

in the Argentine agri-food sector

Adriana Chazarreta | ORCID: orcid.org/0000-0002-4737-9578

adchazarreta@gmail.com

CONICET

Argentina

Recibido: 22/12/2022

Aprobado: 22/6/2023

Resumen

Partiendo del rol central que tiene el sector agroalimentario en la economía argentina y la reestructuración que acaeció desde la década de 1990, el objetivo general de este artículo es analizar la relación entre las características y las formas de organización de las empresas del sector agroalimentario y las particularidades del empleo en términos de composición y requerimientos laborales. Los objetivos específicos son:

- establecer las características de la estructura empresarial y productiva del sector agroalimentario, a partir de un conjunto de variables socioproductivas;

- identificar los vínculos entre diferentes tipos de empresas y de requerimientos laborales.

Si bien se enfoca en lo que sucede en el sector agroalimentario (etapa secundaria), también se realizarán comparaciones entre esta rama y el conjunto del sector industrial manufacturero. El diseño de investigación se basa en una estrategia metodológica de análisis de datos cuantitativos y el uso, principalmente, de una fuente de datos secundarias: ENDEI II 2014-2016.

Palabras clave: Sector Agroalimentario; Industria Manufacturera; Reestructuración Productiva; Requerimientos Laborales.

Abstract

Based on the central role that the agri-food sector has in the Argentine economy and the restructuring process occurred since the 1990s, the general objective of this article is to analyze the relationship between characteristics and forms of firm organization in the agrifood sector, and the employment particularities in terms of composition and labor requirements. The specific objectives are:

- to establish the characteristics of the business and productive structure of the agri-food sector, based on a set of socio-productive variables;

- to identify the links between different types of companies and labor requirements.

Although it focuses on agri-food sector (secondary stage), comparisons will also be made between this economic activity and the manufacturing industrial sector as a whole. The research design is based on a methodological strategy of quantitative data analysis and the use, mainly, of a secondary data source: ENDEI II 2014-2016.

Keywords: Agri-Food Sector; Manufacturing Industry; Productive Restructuring; Labor Requirements.

Introducción

El sector agroalimentario tiene un rol central en la economía argentina: de los diez complejos sectoriales que concentraron en el primer semestre de 2022 el 80% del valor total de exportaciones, siete corresponden a complejos agroalimentarios (soja, maicero, carne y cueros bovinos, pesquero, cebada, triguero y girasol) (INDEC, 2022). Su relevancia se observa también en su contribución al Producto Bruto Interno (PBI): 31 Cadenas Agroalimentarias (que abarcan el 90% del valor agregado agroalimentario del país) generaron durante 2018 el 10% del PBI y el 12% del valor bruto de producción (Ministerio de Agricultura, Ganadería y Pesca, 2020). Considerando los cambios que ha sufrido este sector desde la década de 1990, vinculados a la concentración, a la extranjerización y al desarrollo tecnológico, y las controversias sobre la generación de empleo que suscita el perfil productivo del sector, el objetivo general de este artículo es analizar la relación entre las formas de organización y las características de las empresas del sector agroalimentario argentino y las particularidades del empleo -en ese mismo sector económico- en términos de composición y requerimientos laborales. Para lograr una primera aproximación al problema y en función de los datos disponibles, el análisis se centrará en el año 2016. Así, si bien el objetivo final de este trabajo no es realizar un cálculo preciso sobre la generación del empleo del sector agroalimentario, se considera que los estudios que sí realizaron estas estimaciones -sintetizados en el apartado siguiente- sirven como antecedentes en términos de la relevancia del sector, de su evolución a través de los años y de las controversias respecto al alcance del mismo. En ese sentido, se espera contribuir a este debate, principalmente, en términos de la caracterización de los diferentes tipos de empleo que genera el sector.

El artículo se enfocará en tres dimensiones:

- la conformación de la estructura empresarial tomando como indicadores características socioproductivas de las empresas: tamaño, origen del capital, año de inicio de actividad, orientación de mercado, etc.

- los diferentes niveles de productividad y modalidades de gestión;

- las dinámicas del empleo y su vinculación con los diferentes tipos de empresas.

Poder abordar la reconfiguración del sector agroalimentario en relación a estas dimensiones permitirá dar cuenta de la heterogeneidad existente entre las ramas económicas y los tipos de empresas que configuran el sector y la profundización del desarrollo del capitalismo a partir de las diferentes lógicas de inversión y gestión. El análisis, además, permitirá conocer cómo estas diferentes dinámicas del capital tienen su incidencia en el empleo en términos, principalmente, de demanda de requerimientos predominantes en los puestos de las empresas como por ejemplo los vinculados a la calificación o al nivel de instrucción. Si bien el estudio se enfoca en lo que sucede en el sector agroalimentario (en su etapa secundaria) y entre los diferentes subsectores o subramas que conforman el mismo, también se realizarán comparaciones de este sector en relación a lo que sucede, en el conjunto, de la industria manufacturera.

La investigación se basa en análisis de datos cuantitativos y en el uso, principalmente, de una fuente de datos secundarios: la II Encuesta Nacional de Dinámica del Empleo y la Innovación (ENDEI II), realizada por el Ministerio de Ciencia, Tecnología e Innovación Productiva y el Ministerio de Trabajo, Empleo y Seguridad Social. El período de referencia de esta encuesta es 2014-2016, está focalizada en empresas manufactureras y tiene un alcance nacional. La muestra constó de 3.944 empresas y es estadísticamente representativa del universo de industrias manufactureras (18.359) con diez o más ocupados. Se trata de una fuente de datos de carácter oficial (proveniente de los ministerios mencionados), y presenta, a su vez, algunas ventajas: cubre al conjunto de las ramas industriales manufactureras y dispone variables relativas a las dimensiones de análisis de los objetivos establecidos. No obstante, tiene algunas limitaciones propias de trabajar con una fuente secundaria. En primer lugar, la temática de la encuesta (la dinámica de la innovación y el empleo) es diferente a la propuesta en este trabajo. En segundo lugar, con la encuesta se accede a variables y conceptos ya definidos que deben adecuarse operacionalmente para poder responder los objetivos fijados. Por último, vale destacar que esta fuente dispone de información desagregada al nivel de rama de actividad a 2 y/o 4 dígitos CIIU3, lo cual permite realizar caracterizaciones al interior del sector agroalimentiario (ENDEI, s/f). Sin embargo, la generalización a nivel de subrama supone agrupar industrias agroalimentarias con niveles diferentes de procesamiento y elaboración. Por ejemplo, la subrama Alimentos incluye tanto industrias elaboradoras de aceite como de galletas o alimentos congelados.

El orden que se seguirá en este artículo será el siguiente: en primer lugar, se expondrán brevemente la problematización y los antecedentes de la temática; en segundo lugar, se ahondará en las características de la estructura empresarial en las industrias agroalimentarias las cuales se compararán con lo que sucede en el conjunto de la industria manufacturera. Este apartado considera dos dimensiones:

- los procesos de concentración, extranjerización y entrada y permanencia de empresas en la actividad;

- la modernización de las industrias agroalimentarias, distinguiendo diferentes tipos de gestión y productividad.

En tercer lugar se desarrollará la dinámica del empleo en el sector agroalimentario, en términos de una aproximación a la composición y organización de la fuerza de trabajo. En el último apartado se destacarán los principales resultados que se desprenden de este artículo así como los interrogantes que quedan planteados para futuras investigaciones.

Problematización de la temática y principales antecedentes

En el marco de la profundización del capitalismo, la globalización y los procesos de liberalización económica y ajuste estructural sucedidos en América Latina desde mediados de la década de 1970, la integración de las actividades del agro de países como Argentina al sistema agroalimentario mundial también se ha transformado (Tapella, 2004). Para McMichael (2002), este proceso histórico se basa en un proyecto globalista donde las regulaciones económicas están fundadas en los principios del libre mercado y las políticas públicas nacionales están subordinadas a la regulación supranacional. Esto se vio concretado en políticas promovidas por organismos internacionales como el Fondo Monetario Internacional (FMI) o el Banco Mundial (BM) como condición necesaria a los países para recibir préstamos o ayudas (Kay, 2020), surgiendo un nuevo régimen alimenario corporativo (McMichael, 2015:76) en donde la seguridad alimentaria queda bajo la órbita del mercado mundial y de los dictados de las instituciones financieras internacionales.

Los cambios en el sistema agroalimentario internacional (Friedmann, 1993) se visualizan en el rol preponderante que toman las corporaciones transnacionales, las cuales incrementan su poder económico, vinculado a la utilización de paquetes tecnológicos. Los resultados de estos procesos han sido la mayor concentración de la producción, la reducción de la participación en la economía de los pequeños productores agropecuarios y la subordinación a las grandes empresas transnacionales, la expansión de la agricultura por contrato y un aumento del trabajo asalariado bajo condiciones precarias, flexibles y transitorias (Tapella, 2004; Teubal, 1984). Así en países de América Latina, la función del Estado respecto a los sistemas agroalimentarios nacionales, consistió básicamente en facilitar una mejor asignación de los recursos a través de la liberación de los mercados internos, en corregir las “fallas” o ausencias del mercado si existieran, y en propiciar el intercambio de los flujos financieros y mercantiles con la economía global (Llambí, 2000).

Teubal y Rodriguez (2001), en línea con lo planteado por otros autores como Gutman y Lavarello (2002) y Gutman y Gorenstein (2003), señalaban el cambio de perfil en el sistema agroalimentario argentino, destacando los procesos de concentración, extranjerización e integración vertical y el impacto de los mismos sobre las características y la naturaleza de las relaciones de poder y de los procesos tecnológicos al interior del sistema agroalimentario, y sobre la expulsión en términos absolutos de fuerza de trabajo. Sin embargo, desde comienzos de la década de 2000 se produce un cambio en la mayoría de los países de América Latina: denominado por algunos autores como posneoliberalismo (Ambrosi, 2018). El mismo no debe entenderse como una ruptura con el neoliberalismo sino que incluye tanto continuidades como discontinuidades con el mismo. Entre las continuidades se destacan las políticas macroeconómicas como por ejemplo el control de la inflación y la reducción del déficit (Macdonald y Ruckert, 2009) o las formas de acumulación vinculadas al proceso de concentración y centralización de la economía, al perfil de especialización (basado en minería, hidrocarburos, sector agropecuario y aquellas industrias vinculadas al procesamiento de materia prima o de recursos naturales y sector automotor de armaduría) e inserción internacional y al rol que tiene el salario en el funcionamiento global de la economía (Schorr, 2013) y entre las discontinuidades aquellas políticas destinadas a estimular la economía, a reducir las desigualdades sociales mediante procesos redistributivos y a renacionalizar empresas públicas (Macdonald y Ruckert, 2009).

Ahora bien, teniendo en cuenta la importancia de estas transformaciones ¿qué sucedió con el empleo en el sector agroalimentario? La respuesta a esta pregunta ha sido tema de controversia. Según el Ministerio de Agricultura, Ganadería y Pesca (2020) 31 complejos agroalimentarios generaron en 2018, 11% del empleo nacional. En Llach, Harriague y O’Connor (2004) se estimaba que el conjunto del sector agroindustrial concentraba el 35,6% del empleo. En cambio, Rodríguez (2006) calculaba que a los complejos agroalimentarios les correspondía el 18,1% del empleo total. Los puntos de desacuerdo entre las dos posturas tienen que ver con la contabilización del empleo indirecto, la contabilización del empleo en relación al gasto o a la producción y a supuestos referidos a la elasticidad del empleo. También hay otros estudios, como el de O’Connor, Bondolich y Miazzo (2015) que estiman los puestos de trabajo vinculados a las cadenas agroalimentarias: según, este estudio, en 2013, las cadenas agroalimentarias en Argentina generaban 2,7 millones de puestos de trabajo (17,1% del empleo total), directos e indirectos, incluyendo sector agropecuario, agroindustria, comercialización, transporte, exportación y empleo informal y golondrina/transitorio.

Como se señaló anteriormente, si bien entre los objetivos de este trabajo no se encuentra proponer un método propio para el cálculo de la generación del empleo en el sector agroalimentario, sí se espera aportar al debate sobre la relación entre formas de producción agroalimentaria y su relación con la demanda de diferentes tipos de empleo. Así, para este artículo serán retomadas investigaciones y trabajos que se focalizan en analizar tanto los procesos de reestructuración del sector agroalimentario argentino como las transformaciones en el empleo que se asocian a dichos procesos.

Algunos trabajos centrales sobre los procesos de reestructuración son los de Teubal y Rodriguez (2001) y el de Gutman y Lavarello (2002). Si bien establecen definiciones y recortes empíricos diferentes1, tienen en común el interés en analizar las transformaciones en el marco de la globalización hacia comienzos de los años 2000 en el sector agroalimentario.

Teubal y Rodriguez (2001) destacan que las privatizaciones de las empresas públicas y la desregulación y la apertura al exterior de la economía en la década de 1990 inauguraron el camino a múltiples procesos de globalización. Por ello, se interesaron por el impacto de estos procesos en la reestructuración del sistema agroalimentario argentino, y por cuáles fueron las consecuencias sociales de estas transformaciones, considerando principalmente el impacto en el empleo urbano y en la situación de los pequeños y medianos productores independientes. Sintetizan los efectos sobre el sector agroalimentario en cuatro procesos:

- la mayor influencia que comenzaron a ejercer en el sistema agroalimentario argentino las grandes empresas agroindustriales y los supermercados transnacionales o transnacionalizados;

- la intensificación en el uso de nuevos insumos y tecnologías desarrollados o impulsados por esas grandes empresas;

- la profundización de los procesos de concentración y centralización del capital e integración vertical al interior de los complejos que conforman el sistema agroalimentario argentino;

- la extranjerización de los diversos complejos a raíz de fusiones y compras de empresas locales por parte de las grandes empresas agroindustriales transnacionales.

Estos procesos, a su vez, han influido sobre las características y la naturaleza de las relaciones de poder, sobre los cambios tecnológicos al interior del sistema agroalimentario, y sobre la expulsión en términos absolutos de fuerza de trabajo.

Uno de los aspectos centrales del trabajo de Teubal y Rodriguez (2001) es la diferenciación del impacto de los procesos de reestructuración: no es homogéneo entre los complejos agroalimentarios, y ni siquiera al interior de cada uno (comparando, principalmente, las etapas de producción y elaboración). En ese sentido, es válido preguntar: ¿cómo se desarrollan los procesos de concentración, extranjerización e integración vertical en el interior del sector agroalimentario, considerando las diferentes ramas?

Profundizando en este aspecto, Gutman y Lavarello (2002) destacan que en las industrias de la alimentación coexisten dos fuerzas contradictorias: por un lado, aquellas que profundizan la heterogeneidad al interior de cada rama y entre ramas, y por el otro, las que tienden a la homogeneización facilitadas por el proceso de globalización. Estas fuerzas resultan en un entramado de empresas con diversas características socioproductivas: desde pequeñas y medianas empresas semi-artesanales a grandes corporaciones multiproducto y multiplanta; empresas de propiedad nacional y extranjeras; y empresas con diferentes grados de dependencia de los flujos tecnológicos. Uno de los procesos que estos autores destacan, al igual que Teubal y Rodriguez, es el de extranjerización: las empresas con participación de capital extranjero representaban en 1993 el 45% del valor de la producción, alcanzando al finalizar la década este guarismo al 64% (Gutman y Lavarello, 2002).

Otro estudio más reciente es el elaborado por Saavedra y Begenisic (2015) respecto de la agroindustria alimentaria mundial y argentina. Se destaca para la Argentina, entre otros aspectos, la participación en esta industria de aproximadamente 5.000 empresas, con un fuerte predominio de microempresas (54% del universo total del sector) y de pequeñas empresas (25%); las cuales en conjunto, sólo explican el 3,3% de las ventas totales. Por su parte, las grandes empresas representan menos del 6% del total de establecimientos, pero más del 85% de la facturación total de la industria de alimentos y bebidas. También se subraya la importancia del sector agropecuario y agroalimentario respecto al empleo: entre los dos sectores alcanzan al 9% del total de la economía. Por su parte, la industria de alimentos y bebidas explica el 5% del empleo total y el 28% del correspondiente a la industria manufacturera: siendo las pequeñas y medianas empresas la fuente principal de generación de empleo. A su vez resaltan el incremento en la cantidad de puestos de trabajo en la industria de alimentos y bebidas, desde 2002, el cual fue acompañado por un aumento en la productividad.

Además, es primordial profundizar en las formas en que se gestiona el capital asociado a las estructuras organizativas y de gestión. Estudios como el de Gras y Hernández (2009) han contribuido para pensar las nuevas características de las empresas agropecuarias pampeanas, vinculadas fundamentalmente a la producción de soja, y su inserción en un mundo globalizado. Estos trabajos tienen como objeto de estudio a las innovaciones organizativas de las empresas y a los nuevos ethos empresarios desarrollados, lo cual remite a la pregunta sobre el grado en que la estructura organizativa de las empresas del sector agroalimentario se diferencia o no de la de esas empresas dedicadas a cultivos como el de la soja. Las hipótesis de la bibliografía ponen el acento en la emergencia de las principales innovaciones organizativas como consecuencia del tamaño de las empresas y de las necesidades de saberes expertos que conlleva el paquete tecnológico de la producción sojera, características que no se presentan de la misma forma en las diferentes subramas del sector agroalimentario. También Gutman y Lavarello (2005) realizan un análisis sobre los modelos organizativos, pero enfocado en las empresas transnacionales agroalimentarias, con especial énfasis en la industria lechera. Se preocupan en particular por las nuevas innovaciones tecnológicas y organizativas en relación a la difusión de las modernas biotecnologías; al acceso a los mercados y/o el abastecimiento de materias primas; a las nuevas relaciones de poder a lo largo de las cadenas, entre otros aspectos.

Por lo expuesto, es evidente la importancia de realizar una actualización de procesos iniciados en las décadas anteriores en relación a la reestructuración del sector y a la caracterización del empleo en los diferentes tipos de empresas que participan del mismo. Así la revisión de antecedentes permite plantear una serie de preguntas vinculadas a esa relación: ¿Cuán heterogéneo es el sector agroalimentario en términos de configuración organizativa y productiva? ¿Cuál es el impacto que los principales procesos de reestructuración del sector tienen sobre el empleo? ¿Cómo se vinculan los diferentes tipos de empresas que se identifican en el sector con las características del empleo demandante? ¿Qué rasgos tiene el empleo en las diferentes subramas del sector agroalimentario?

Estructura empresarial del sector agroalimentario

Procesos de concentración, extranjerización

e ingreso y permanencia de empresas

Este apartado tiene por objetivo caracterizar, en líneas generales, al sector agroalimentario en términos de concentración, extranjerización e ingresos y permanencias de empresas y compararlo con lo que sucede en el resto de las ramas.

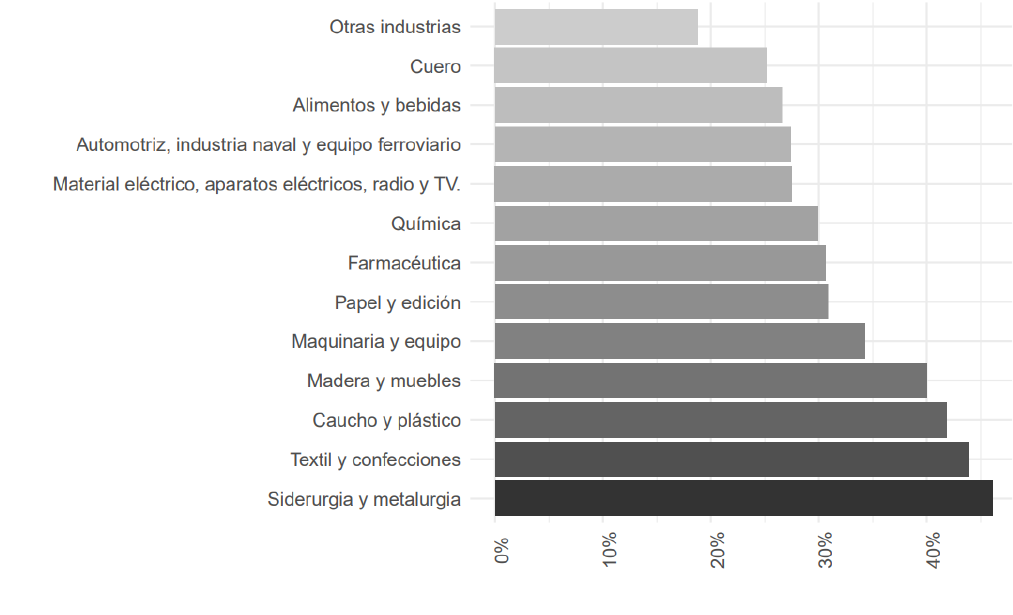

Una primera aproximación a la concentración se construyó a partir de la variable ingresos en 2016, estimando el porcentaje de empresas que concentran el 85% de los ingresos por cada rama (cuanto menor sea este indicador, mayor será la concentración). De esta forma, lo que se observa en el gráfico 1 es que Alimentos y Bebidas se encuentra entre las actividades económicas con mayor concentración: poco menos del 25% de las empresas de Alimentos y Bebidas concentran el 85% de los ingresos de esa rama, sólo superado por los sectores de Cuero y Otras Industrias. Esto se encuentra en línea con lo planteado por Teubal y Rodriguez (2001) para la década de los ‘90, si bien los niveles de concentración no están medidos necesariamente de la misma forma. En cambio, las ramas de Siderurgia y metalurgia y Textil y confecciones son las que registran la menor concentración: entre el 43% y el 47% reúne el 85% de los ingresos de su rama.

Gráfico 1. Porcentaje de empresas que concentran el 85% según rama de actividad

Total actividad industrial manufacturera (2016)

Fuente: elaboración propia en base a datos de la II ENDEI- Sector Manufacturero.

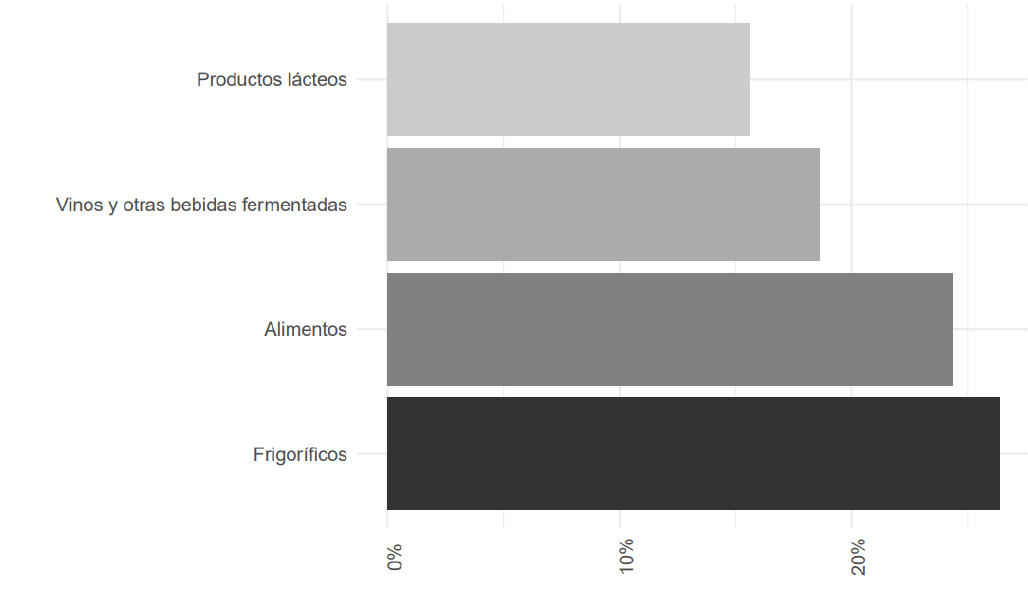

A su vez al interior del sector agroalimentario (gráfico 2), también se puede visualizar los diferentes niveles de concentración. La subrama que registra la mayor concentración es la que corresponde a Productos Lácteos, seguida por Vinos y otras bebidas fermentadas: menos del 20% de las empresas, concentran el 85% de los ingresos de cada una de las subramas. Por su parte, si bien Frigoríficos y Alimentos son las menos concentradas del sector, registran también altos niveles: alrededor del 27% y poco menos del 25%, respectivamente, reúnen el 85% de los ingresos de cada subsector.

Gráfico 2. Porcentaje de empresas que concentran el 85% según subrama de actividad

Industrias agroalimentarias (2016)

Fuente: elaboración propia en base a datos de la II ENDEI- Sector Manufacturero.

Con el objetivo de analizar los nuevos perfiles empresariales emergentes y los que persisten desde antes de los cambios de los 90, se construyó una tipología de empresas en base a los datos de la ENDEI II. La distribución de los diferentes tipos de empresas en la estructura empresarial permitió una aproximación al alcance de los procesos de extranjerización y de ingreso y permanencia en el sector agroalimentario.

La tipología de empresas se construyó a partir de las siguientes variables: origen del capital (la ENDEI distingue entre empresas con presencia de capital internacional o sólo de capital nacional), año de inicio de actividad (1995 o antes y 1996 a 2016)2 y orientación de mercado (exclusivo mercado interno o realiza exportaciones)3.

Tabla 1. Construcción de tipología de empresas

|

Año de inicio |

Origen del capital |

Orientación de mercado |

|

Previo a la reconversión |

Nacionales |

Interno exclusivamente |

|

Exportan |

||

|

Extranjeras* |

|

|

|

Posterior a la reconversión |

Nacionales |

Interno exclusivamente |

|

Exportan |

||

|

Extranjeras* |

|

* En el caso de las empresas extranjeras, la baja cantidad de casos

no permite realizar la distinción según orientación de mercado.

Fuente: elaboración propia.

Como se observa en la tabla 2, en el total de la industria manufacturera el 75% corresponde a empresas cuyo origen del capital es nacional y se orienta totalmente al mercado interno: el 55% de las mismas corresponden a empresas que se constituyeron luego de 1995 y el 45% antes a esa fecha. En el 25% restante de las empresas, se identifica sólo un 3% que corresponde a empresas extranjeras.

Tabla 2. Tipo de empresa por frecuencia y porcentaje. Total actividad industrial manufacturera (2016)

|

Tipo de empresa |

Frecuencia |

Porcentaje |

|

Nueva, extranjera Nueva, nacional, con algún grado de exportación Nueva, nacional, mercado internista Antigua, extranjera Antigua, nacional, con algún grado de exportación Antigua, nacional, mercado internista |

295 1414 7224 275 2350 5817 |

1,7 8,1 41,6 1,6 13,5 33,5 |

|

Total |

17375 |

100,0 |

Base: sólo incluye empresas con datos completos en todas las variables

correspondientes para clasificarlas según tipo de empresa.

Fuente: elaboración propia en base a datos de la II ENDEI- Sector Manufacturero.

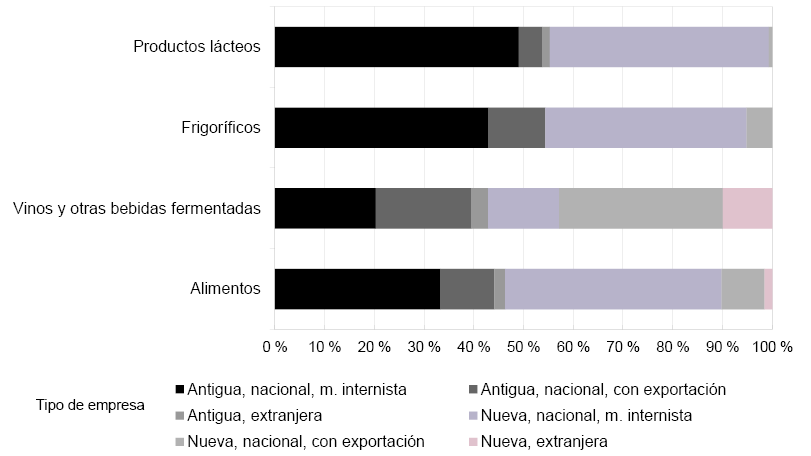

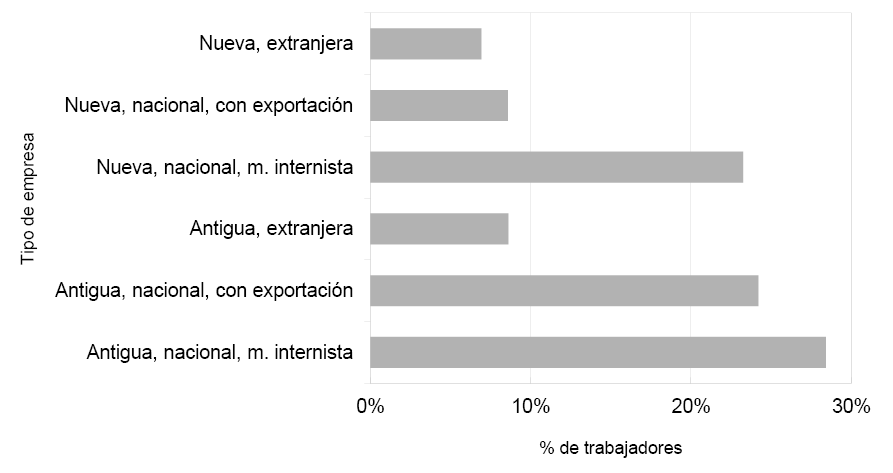

Cuando se analiza lo que sucede dentro de las actividades agroalimentarias (gráfico 3), se observa que el sector de Vinos y otras bebidas fermentadas es el único que presenta un comportamiento diferente: en la mayoría de los sectores de la Rama Alimentos y Bebidas (entre el 76% y el 93%) se destacan las empresas cuyos capitales son nacionales y orientadas al mercado interno. En Alimentos, el 57% corresponde a empresas conformadas luego de 1995, por su parte Frigoríficos y Productos lácteos es levemente superior las empresas iniciadas antes de 1996. En cambio, la actividad Vinos y otras bebidas fermentadas muestra que los dos tipos de empresas destacables también corresponden a capitales nacionales: aunque un 33% del total además de nacionales, se caracterizan por conformarse a partir de fines de la década de 1990 y poseen algún grado de exportación, y un 20% también son nacionales pero se conformaron antes de 1996 y sólo venden al mercado interno. A su vez, la presencia de empresas extranjeras, en la actualidad no parece relevante en la rama Alimentos y Bebidas: este tipo de empresas alcanza sólo al 3,5%. En la subrama donde este tipo de empresas tiene una mayor presencia es en la de Vinos y otras bebidas fermentadas: las empresas de capitales extranjeros representan casi el 13% del total y mayormente su ingreso se produjo luego de 1995.

Gráfico 3. Subrama de actividad económica según tipo de empresa

Industrias agroalimentarias (2016)

Fuente: elaboración propia en base a datos de la II ENDEI- Sector Manufacturero.

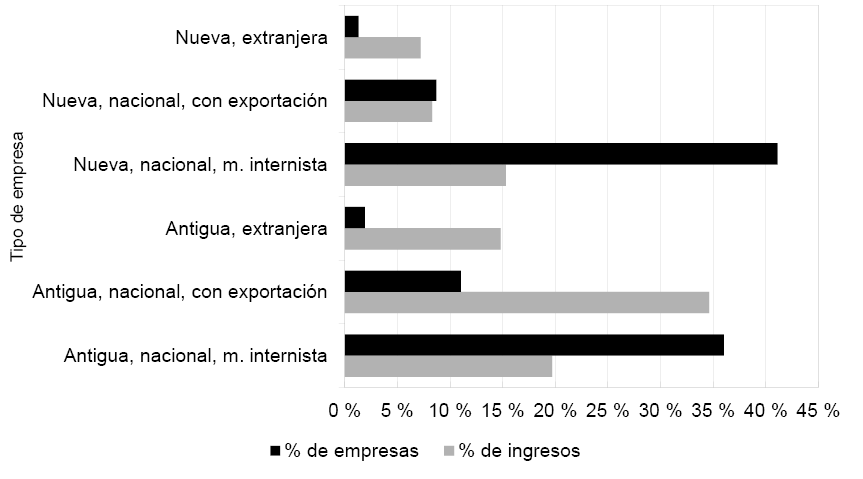

La proporción de los diferentes tipos de empresas en el total no se replica en términos de la concentración de ingresos de 2016 en el sector agroalimentario. Como se registra en el gráfico 4, el tipo de empresa que concentra la mayor porción (35%) de ingresos (empresas antiguas, de capitales nacionales y que realizan algún grado de exportación) representa sólo al 11% de las empresas. En cambio, los tipos que agrupan la mayor cantidad de empresas poseen una concentración de ingresos mucho menor: las empresas antiguas y las nuevas, de capitales nacionales y mercado internista representan 36% y 41% y condensan sólo el 20% y el 15% de los ingresos, respectivamente. Vale destacar, también, lo que sucede con las empresas extranjeras, que en términos del sector representan alrededor del 3,5%, pero respecto a los ingresos agrupan al 22%.

Gráfico 4. Tipo de empresa según concentración de ingresos y de empresas

Industrias agroalimentarias (2016)

Base: sólo empresas que tienen los datos completos para clasificarlas

de acuerdo al tipo de empresa y tienen ingresos en 2016 de 0 o más.

Fuente: elaboración propia en base a datos de la II ENDEI- Sector Manufacturero.

Con el objetivo de alcanzar un primer acercamiento a qué características tienen los diferentes tipos de empresas en términos de tamaño, se utilizó la variable construida en la misma ENDEI que distingue entre empresas pequeñas (de 10 a 25 ocupados), medianas (de 26 a 99 ocupados) y grandes (más de 100 ocupados).

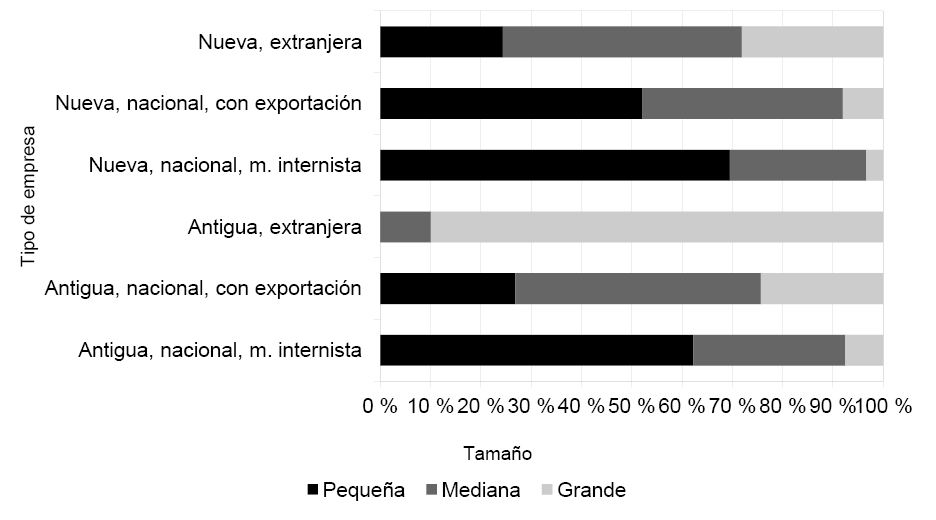

En toda la industria manufacturera, según datos de la ENDEI y como se visualiza en el gráfico 5, en las empresas de origen nacional y mercado internista se destacan especialmente las empresas pequeñas: en las de antigua formación este tamaño representa al 62% y en las nuevas a casi el 70%. Por su parte, en las empresas de capitales nacionales con algún grado de exportación se registra una diferencia según el momento en que comenzaron a funcionar: en las de formación anterior a 1996, casi el 49% son empresas de tamaño mediano, en cambio en las de más reciente formación el 52% se trata de empresas pequeñas y el 40% de empresas medianas. Por último, en las empresas de capitales externos también se identifica una diferencia en relación al período en que ingresaron a la actividad: entre las antiguas el 90% corresponden a empresas grandes y entre las nuevas el 48% se trata de firmas medianas.

Gráfico 5: Tipo de empresa según tamaño

Total de industrias manufactureras (2016)

Fuente: elaboración propia en base a datos de la II ENDEI- Sector Manufacturero.

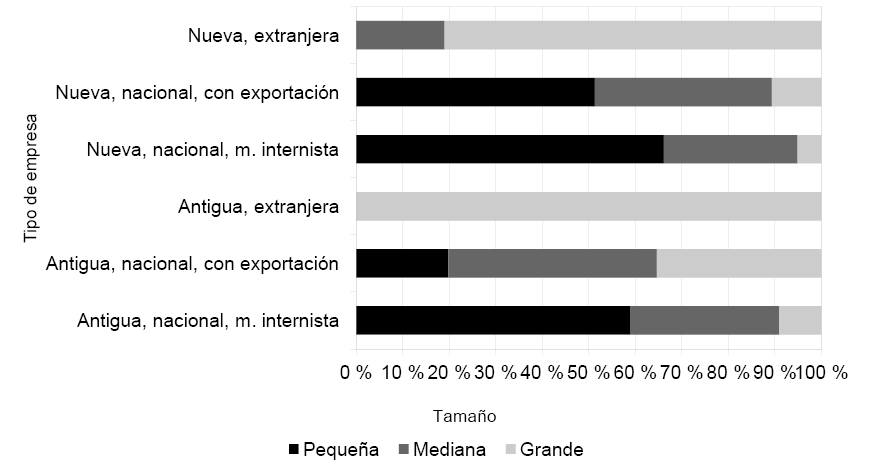

La distribución del tipo de empresa según tamaño en el sector agroalimentario (gráfico 6) es bastante similar a lo que sucede en el total de la industria manufacturera: en las empresas de origen nacional y mercado internista se destacan especialmente las empresas pequeñas, tanto en las de antigua formación (59%) como en las nuevas (66%). A su vez, en las empresas de capitales nacionales que exportan, también se registra que una porción importante (entre el 38% y el 45%, según momento de inicio de actividad) corresponde al tamaño mediano, aunque entre las de más reciente formación se destacan, principalmente, las empresas pequeñas (51%). En relación al total de las industrias manufactureras, en el sector agroalimentario es más relevante la presencia de empresas grandes entre aquellas cuyo origen de capital es externo: entre las antiguas, el 100% son empresas grandes y entre las nuevas, el 81% corresponden a este tamaño.

Gráfico 6. Tipo de empresa según tamaño - Industrias agroalimentarias (2016)

Fuente: elaboración propia en base a datos de la II ENDEI- Sector Manufacturero.

Modernización del sector agroalimentario: niveles de gestión y productividad

Para caracterizar el grado de modernización del sector agroalimentario se trabaja con dos dimensiones: el tipo de estructura organizativa como un indicador proxy del grado en que se ha desarrollado la separación propiedad-control del capital (Autor/a) en el sector agroalimentario y el nivel de productividad4.

Para el estudio de la primera dimensión se utiliza el índice realizado por medio del Análisis de Correspondencias Múltiples (ACM) anteriormente en Chazarreta5. Este índice permite identificar el tipo de estructuras de organización o de gestión de la empresa al incluir información sobre la toma de decisión descentralizada (delegación de autoridad y de responsabilidades) y sobre la formalización de roles, responsabilidades y métodos de evaluación de desempeño diferenciando entre bajo, medio y alto en base a la división en terciles.

En cuanto a la identificación de los niveles de productividad se trabaja con el indicador de valor agregado por ocupado para poder identificar en términos relativos empresas con niveles de alta, media o baja productividad a partir de la construcción también de terciles.

A su vez, estas dos tipos tipologías (el índice de las estructuras organizativas y los niveles de productividad) se integran en un solo índice que se lo denomina Nivel de organización empresarial/productiva. Este nuevo índice permite clasificar, a las empresas en relación a los dos aspectos conjuntamente, como forma de aproximarse al grado de desarrollo o modernización de la empresa. La forma en que se combinaron los dos indicadores fue la siguiente:

Tabla 3. Construcción de Nivel de organización

empresarial/productiva a partir del Índice de estructura organizativa y de Nivel de productividad

|

Índice de estructura organizativa |

Nivel de productividad |

||

|

Bajo |

Medio |

Alto |

|

|

Bajo Medio Alto |

Bajo Bajo Medio |

Bajo Medio Alto |

Medio Alto Alto |

Fuente: elaboración propia.

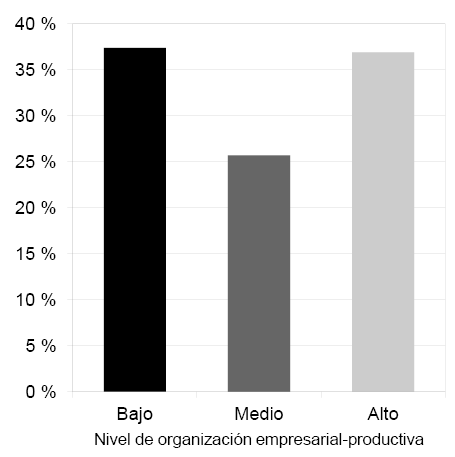

Considerando, entonces, conjuntamente la separación del capital y la dirección del capital y la productividad como indicadores del desarrollo o de modernización de la empresa, lo que se registra en el gráfico 7 es que el conjunto de la industria manufacturera se destaca por una alta polaridad: un 37% corresponde a bajo nivel y otro 37% a alto nivel, en conjunto, estas dos situaciones suman el 74% de las empresas.

Gráfico 7. Nivel de organización

empresarial/productiva

Total de industrias manufactureras (2016)

Fuente: elaboración propia en base a datos

de la II ENDEI- Sector Manufacturero.

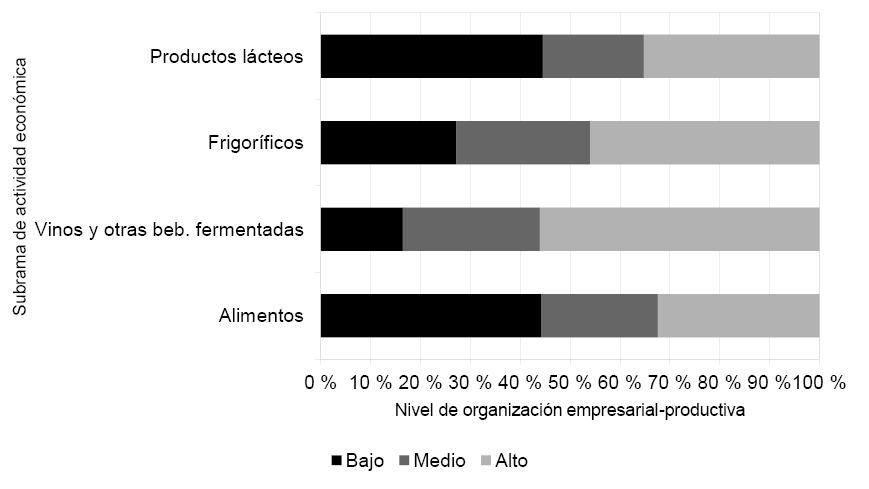

En el caso del conjunto de la actividad agroalimentaria, sucede algo similar, se destacan (gráfico 8) los polos bajo y alto, inclinado hacia la de menor nivel, ya que la categoría bajo concentra el 40% de las empresas agroalimentarias, mientras que el alto 36%. A su vez al interior de este sector, se registran algunas diferencias. Por un lado, Alimentos y Productos Lácteos tienen un desempeño similar, profundizándose la concentración de las empresas en el nivel bajo (alrededor del 44%). Por el otro, en Vinos y otras bebidas fermentadas y Frigoríficos, se destaca el nivel alto: 56%, en el primero y 46%, en el segundo de los casos. Es decir, que esto podría estar indicando que estos dos sectores son los más dinámicos o modernos del sector agroalimentario.

Gráfico 8: Subrama de actividad económica según nivel de organización empresarial/productiva

Industrias agroalimentarias (2016)

Fuente: elaboración propia en base a datos de la II ENDEI- Sector Manufacturero.

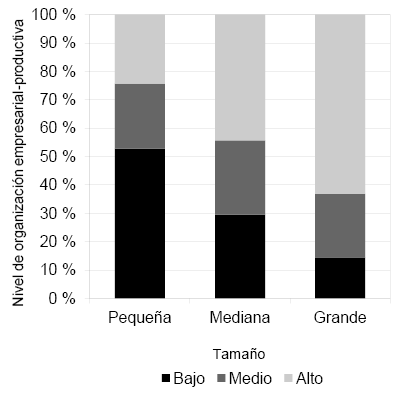

A su vez, en el sector agrolimentario parece visualizarse, en el gráfico 9, una relación entre el tamaño de la empresa y el nivel de modernización en gestión y productividad de las empresas. En las pequeñas se destacan las de bajo nivel de organización empresarial/productiva, ya que este nivel concentra el 53%, y en las medianas y grandes se destaca el nivel alto: este nivel concentra entre las medianas el 44% y en las grandes el 63%.

Gráfico 9. Tamaño según Nivel de organización empresarial/productiva

Industrias agroalimentarias (2016)

Fuente: elaboración propia en base a datos

de la II ENDEI- Sector Manufacturero.

Características del empleo

Ahora bien, hasta el momento se analizó cómo está conformada la estructura del conjunto de la industria manufacturera y, específicamente, del sector agroalimentario hacia 2016, a partir de las características socio-productivas de las empresas. En este apartado se enfocará cuáles fueron los resultados en términos de empleo de la reestructuración del sector tanto en el total de las ramas económicas manufactureras como, específicamente, en la rama alimentaria.

Empleo en la industria manufacturera

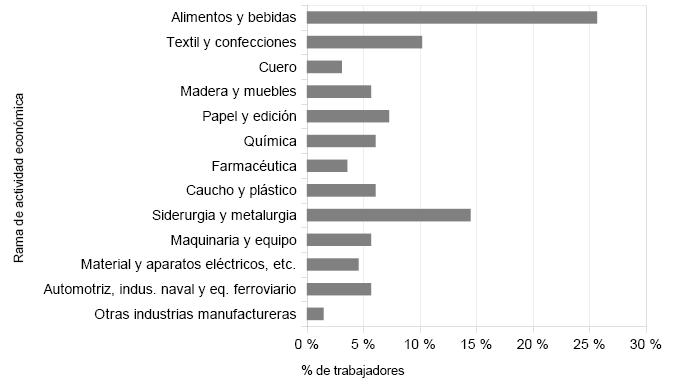

Un primer rasgo que sobresale, como se observa en el gráfico 10, es que Alimentos y bebidas es la principal rama en términos de concentración del empleo: en 2016, reunió el 26% de los ocupados de la industria manufacturera. Las otras dos ramas que se destacan en términos de demanda de empleo son por un lado, Siderugia y metalurgia (15%) y por el otro, Textil y Confecciones (10%).

Gráfico 10. Rama de actividad económica según concentración de personal

Total industrias manufactureras (2016)

Fuente: elaboración propia en base a datos de la II ENDEI- Sector Manufacturero.

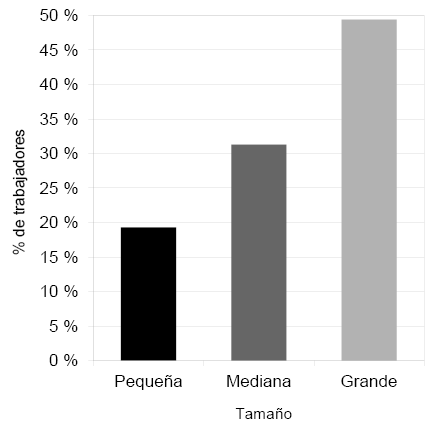

En el siguiente gráfico, casi el 50% de los trabajadores de la industria manufacturera se encuentra empleado por empresas grandes, que corresponden al 11% del total. En cambio, el 57% de las empresas clasificadas como pequeñas concentran sólo el 19% del personal. Por último, en el caso de las medianas está más equiparado el porcentaje de empresas que representan (32%) y lo que reúnen en términos de personal ocupado (30%).

Gráfico 11. Tamaño según concentración de personal

Total industrias manufactureras (2016)

Fuente: elaboración propia en base a datos

de la II ENDEI- Sector Manufacturero.

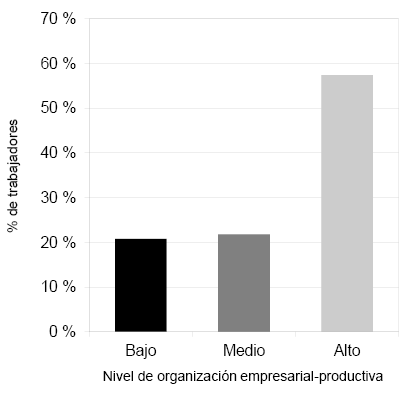

En cuanto al índice de organización empresarial/productiva, en el total de la industria manufacturera, el 57% de los trabajadores están empleados en empresas de nivel alto, distribuyéndose el resto en proporciones similares entre los niveles bajo y medio (gráfico 12).

Gráfico 12. Nivel de organización

empresarial/productiva según concentración de personal. Total industrias manufactureras (2016)

Fuente: elaboración propia en base a datos de la II ENDEI- Sector Manufacturero.

Empleo en el sector agroalimentario

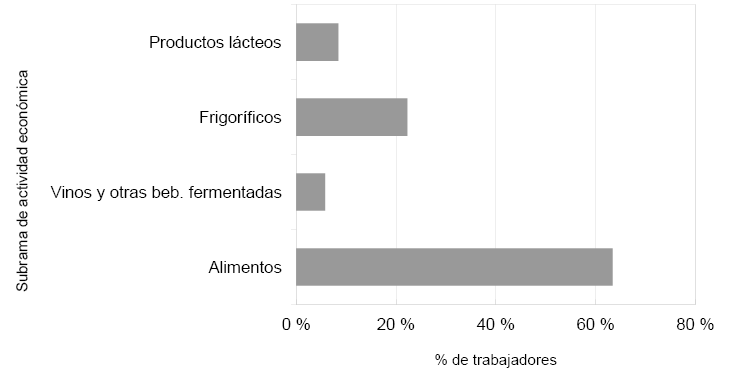

Dentro del sector agroalimentario, en consonancia con el peso que tienen cada una de las subramas, se destacan en términos de concentración de trabajadores, en primer lugar, Alimentos (63%) y, a bastante distancia, en segundo lugar, se posiciona Frigoríficos (22%).

Gráfico 13. Subrama de actividad económica según concentración de trabajadores

Industrias agroalimentarias (2016)

Fuente: elaboración propia en base a datos de la II ENDEI- Sector Manufacturero.

En el gráfico 14 se observa que el 52% los trabajadores están empleados en empresas de capitales de origen nacional y orientadas exclusivamente al mercado interno, principalmente en las de antigua formación. A su vez, las empresas que son antiguas, de capitales de origen nacional y que realizan algún grado de exportación también concentran un porcentaje importante del personal del sector agroalimentario (cerca del 24%). En cambio, las empresas extranjeras no parecieran tener un rol tan relevante en términos de demanda de personal: este tipo de empresas emplea sólo al 16%.

Gráfico 14: Tipo de empresa según concentración de trabajadores. Industrias agroalimentarias (2016)

Fuente: elaboración propia en base a datos de la II ENDEI- Sector Manufacturero.

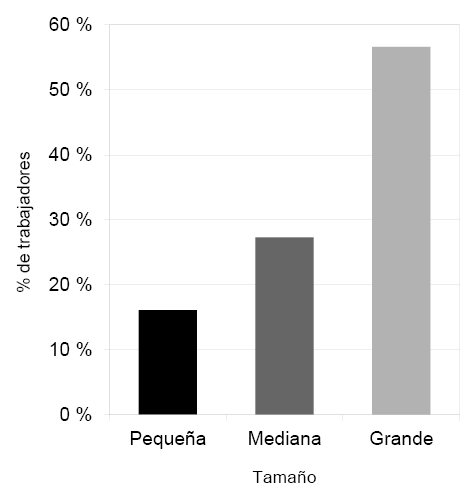

El 57% de los trabajadores del sector agroalimentario, lo hacen en grandes empresas que significan el 13% del total de las empresas de la rama, el 27% en empresas medianas que alcanzan al 31% del total y el 16% en empresas pequeñas, las cuales representan al 57% del total (gráfico 15). De esta forma, estos porcentajes son similares a lo que sucede en el conjunto de la industria manufacturera, sólo que se acentúa la concentración de trabajadores en las empresas grandes en 7 puntos porcentuales. Este indicador muestra el papel relevante que tienen las grandes empresas agroindustriales en el sector, consistente con lo planteado por Teubal y Rodriguez (2001) para la década de 1990. Además, también se matiza la idea extendida de que las pequeñas y medianas empresas son las principales generadoras de empleo en el sector (Saavedra y Begenisic, 2015).

Gráfico 15. Tamaño según concentración de

trabajadores. Industrias agroalimentarias (2016)

Fuente: elaboración propia en base a datos

de la II ENDEI- Sector Manufacturero

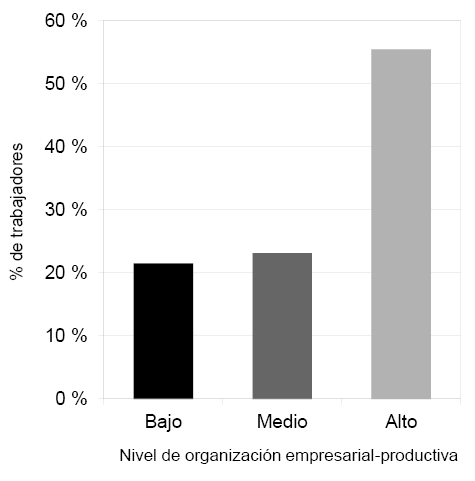

En términos del nivel de organización empresarial/productiva, como se registra en el gráfico 16, el nivel alto es el que concentra más de la mitad de los trabajadores del sector agroalimentario (55%). El resto se divide en partes bastante equitativas entre los niveles medio y bajo. Asimismo, también la distribución de los trabajadores respecto a esta dimensión es similar al total de la industria manufacturera.

Gráfico 16. Nivel de organización

empresarial/productiva según concentración

de trabajadores. Industrias agroalimentarias (2016)

Fuente: elaboración propia en base a datos

de la II ENDEI- Sector Manufacturero

Composición y organización de la fuerza de trabajo del sector agroalimentario

Con el fin de clasificar a las empresas agroalimentarias según la composición y organización de la fuerza de trabajo se usaron técnicas de ACM6 y de clusters. En base al ACM se seleccionaron cuatro factores y se emplearon técnicas de clustering7 para agrupar los datos en una tipología referida a la organización del trabajo. Para las empresas del sector agroalimentario se buscó automatizar la construcción de una tipología, es decir, la inferencia de tipos a partir de la combinación de los diversos atributos de requerimientos laborales referidos a la composición y organización de sus trabajadores (educación, calificación, jerarquización, tipo de jornada y feminización).

Las variables de la ENDEI que se utilizaron fueron las que se presentan en el siguiente cuadro (tabla 4). Salvo la última de las variables (contratación de trabajadores bajo la modalidad de jornada parcial en 2016), el resto de las variables que estaban construidas originalmente en proporciones fueron recodificadas en terciles para trabajarlas como variables ordinales.

Tabla 4: Resumen dimensiones y variables utilizadas en el ACM

|

Dimensiones |

Variables |

|

Calificación de la tarea o del puesto |

Proporción personal profesional sobre calificados total 2016* Proporción personal técnico sobre calificados total 2016** Proporción personal operativo sobre calificados total 2016*** Proporción personal operativo no calificado sobre calificados total 2016**** |

|

Jeraquización |

Proporción personal no jerárquico sobre dotación total 2016 |

|

Feminización |

Proporción de cantidad de mujeres |

|

Educación universitaria |

Proporción de educación total de los trabajadores***** Proporción de educación de mujeres sobre total de trabajadoras mujeres |

|

Tipo de jornada |

Contratación de trabajadores bajo la modalidad de jornada parcial en 2016 |

* Profesionales: desarrollan tareas que requieren conocimientos teóricos generales y específicos, adquiridos por capacitación formal y/o informal. Los dueños de la empresa y/o el personal directivo o gerencial se deben incluir como profesionales (extraído de cuestionario ENDEI II). **Técnicos: desarrollan tareas que requieren conocimientos teóricos de orden específico y, en algunos casos, habilidades manuales adquiridas por capacitación formal y/o informal (extraído de cuestionario ENDEI II). ***Personal en puestos calificados (de calificación operativa): desarrollan tareas que requieren habilidades manuales, de atención, rapidez y/o conocimientos previos adquiridos por experiencia laboral o capacitación. Los empleados administrativos se incluyen en esta categoría (extraído de cuestionario ENDEI II). *****Personal en puestos no calificados: desarrollan tareas que no requieren habilidades ni conocimientos previos y que pueden realizarse mediante una breve instrucción inicial (extraído de cuestionario ENDEI II). Educación refiere a formación universitaria de grado. (Fuente: elaboración propia.)

Los cuatro clusters que quedaron conformados son los siguientes:

- Composición laboral con bajos requerimientos (BR): se caracteriza por puestos o tareas con baja profesionalización y alta proporción de operativos no calificados, baja jerarquización y baja educación.

- Composición laboral con altos requerimientos (AR): se caracteriza por puestos o tareas con alta profesionalización y alta proporción de operativos calificados, alta jerarquización, alta educación y baja existencia de contratos de jornada parcial.

- Composición laboral con requerimientos medios-bajos (RMB): se caracteriza por puestos o tareas de baja-media profesionalización, baja proporción de técnicos, alta proporción de operativos calificados, baja jerarquización y baja educación universitaria.

- Composición laboral con requerimientos medios-altos (RMA): se destacan puestos o tareas de media profesionalización, alta proporción de técnicos, alta proporción de operativos no calificados, alta masculinización, alta educación universitaria y alta educación universitaria de mujeres.

Tabla 5. Clusters según variables seleccionadas referidas a la composición

y organización de la fuerza de trabajo de las industrias agroalimentarias (2016)

|

Variables seleccionadas |

Clusters |

|||

|

1 |

2 |

3 |

4 |

|

|

Proporción de personal profesional sobre calificados |

Bajo |

Alto |

Bajo/Medio |

Medio |

|

Proporción de personal técnico sobre calificados |

Bajo |

|

Bajo |

Alto |

|

Proporción de personal operativo sobre calificados |

Bajo/Medio |

Medio/Alto |

Alto |

Bajo/Medio |

|

Proporción de personal operativo no calificado sobre calificados |

Alto |

Bajo/Medio |

Bajo |

Medio/Alto |

|

Proporción de personal no jerárquico sobre dotación |

Medio/Alto |

Bajo |

Medio/Alto |

Medio |

|

Proporción de mujeres |

|

|

|

Bajo/Medio |

|

Proporción de educación total de los trabajadores |

Bajo |

Alto |

Bajo/Medio |

Medio/Alto |

|

Proporción de educación de mujeres sobre total de trabajadoras |

Bajo |

|

Bajo |

Alto |

|

Tuvo trabajadores contratados bajo la modalidad jornada parcial |

|

No |

|

|

|

Total |

35,0% |

27,6% |

18,4% |

19,0% |

Fuente: elaboración propia

Las variables referidas a la feminización y al tipo de jornada no parecen tener un papel relevante a la hora de distinguir clusters: sólo en el caso del cluster 2 y el cluster 4, respectivamente, sí parecen registrar alguna incidencia.

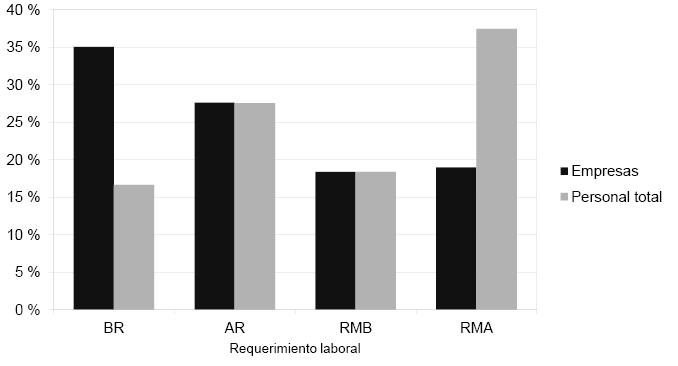

De esta forma los cuatro clusters quedaron distribuidos como se presentan en el gráfico 17. En el mismo sobresalen -principalmente- el primero y el segundo, es decir, el de bajo (35%) y el de alto requerimiento (28%): entre estos dos clusters concentran casi el 63% de las empresas. Ahora bien, la demanda de personal en el sector agroalimentario parece ser dinamizada, sobretodo, por los puestos de altos requerimientos (28%) y de medios requerimientos caracterizados especialmente por la alta educación universitaria (37%).

Gráfico 17. Requerimientos laborales según porcentaje de empresas y de personal

Industrias agroalimentarias (2016)

Fuente: elaboración propia en base a datos de la II ENDEI- Sector Manufacturero.

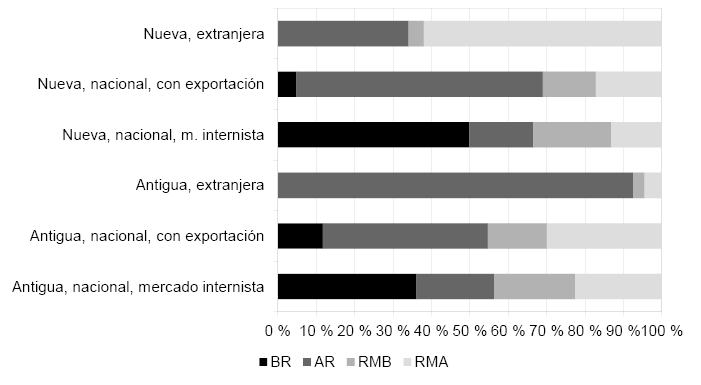

En las empresas antiguas, de capitales nacionales y orientadas al mercado interno hay una distribución entre los clusters, bastante equilibrada, aunque prevalece la composición laboral de bajos requerimientos (36%). El resto se distribuye en proporciones similares entre los otros tres clusters, concentrando cada uno entre el 20% y el 23% (gráfico 18).

Entre las antiguas, de capitales nacionales y con algún grado de exportación prevalece, especialmente, el cluster caracterizado por altos requerimientos (43%) y en menor medida el de requerimientos medios-altos (30%): entre los dos concentran el 73% de este tipo de empresas.

Las antiguas, de capitales extranjeros, ya sea mercado internista o con algún grado de exportación se caracterizan porque casi el total de las mismas (el 93%) corresponden a empresas de altos requerimientos laborales.

En las empresas nuevas, de capitales nacionales y en donde predomina el mercado interno se destaca la composición laboral de bajos requerimientos (50%), seguida a bastante distancia por requerimientos medios-bajos (20%).

En las empresas de reciente formación, de capitales nacionales y orientación exportadora se destacan, particularmente, las empresas cuya composición laboral es de altos requerimientos (64%).

Por último, las empresas nuevas y extranjeras corresponden en términos de composición laboral, en primer lugar, a requerimientos medios-altos (62%) y en segundo lugar, a requerimientos altos (34%).

En pocas palabras, en empresas extranjeras y/ o exportadoras parece ser que es mayor la presencia de empresas con altos requerimientos, o en menor medida de requerimientos medios-altos. En cambio, en las nacionales y con predominio del mercado interno parecen predominar las de bajos requerimientos. Por su parte, la antigüedad de la empresa no parece ser una característica que discrimine el tipo de composición o requerimiento laboral.

Gráfico 18: Tipo de empresa según requerimientos laborales. Industrias agroalimentarias (2016)

Fuente: elaboración propia en base a datos de la II ENDEI- Sector Manufacturero.

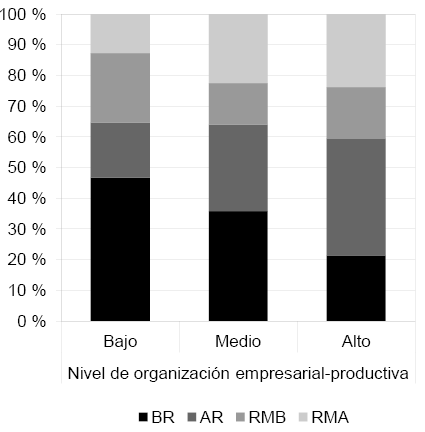

Si se analizan los niveles de organización empresarial/productiva se observa cierta relación con los niveles de requerimientos laborales (gráfico 19). En las empresas con bajo nivel de organización empresarial/productiva el 47% tiene bajos requerimientos y entre las que se encuentran en el nivel medio de organización el 36% corresponde a una composición laboral de bajos requerimientos, un 28% a altos requerimientos y un 23% a puestos de requerimiento medio-alto. A su vez, las que tienen un alto nivel de desarrollo organizacional se destacan las de altos requerimientos (38%) y medio-altos requerimientos (24%).

Gráfico 19. Nivel de organizaciónempresarial/productiva según requerimientos laborales

Industrias agroalimentarias (2016)

Fuente: elaboración propia en base a datos

de la II ENDEI- Sector Manufacturero

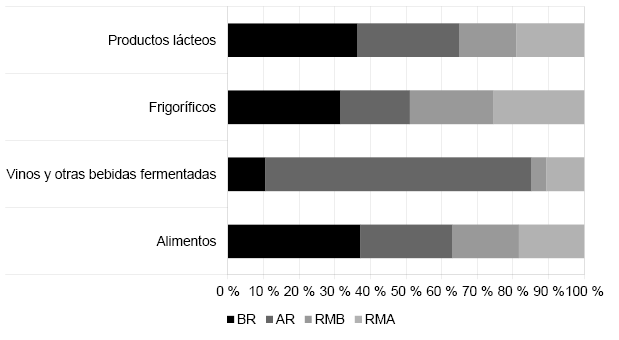

A su vez, cuando se analizan los requerimientos laborales al interior del sector agroalimentario, lo que se registra en el gráfico 20 es que Alimentos y Productos lácteos tienen una distribución similar a la distribución del total, es decir, poco más del 35% de las empresas poseen una composición laboral de bajos requerimientos y entre el 26 y el 28% tienen altos requerimientos. Por su parte, la subrama de Vinos y otras bebidas fermentadas se destaca especialmente porque el 75% de las empresas corresponden a empresas con altos requerimientos laborales. Por último, en la rama Frigoríficos el 32% corresponde a empresas de bajo requerimiento y poco menos del 50% corresponde a empresas de medio requerimientos: requerimientos medios-altos (25%) y requerimientos medios-bajos (24%).

Gráfico 20. Subrama de actividad económica según requerimientos laborales

Industrias agroalimentarias (2016)

Fuente: elaboración propia en base a datos de la II ENDEI- Sector Manufacturero.

De esta forma, los bajos requerimientos laborales parecen vincularse con empresas nacionales y con predominio del mercado interno, con empresas de bajo nivel de organización empresarial/productiva y con subramas como Alimentos y productos lácteos. Por el contrario, los altos requerimientos laborales o los requerimientos medios-altos parecen asociarse, especialmente, con empresas extranjeras y/ o exportadoras, con alto nivel de desarrollo organizacional, y con la subrama Vinos y otras bebidas fermentadas.

Síntesis y reflexiones finales

Este artículo constituye una aproximación a las características del empleo teniendo en cuenta los procesos propios de la reestructuración del sector agroalimentario y considerando como año de referencia 2016.

Así, inicialmente se propuso analizar los procesos de concentración, extranjerización y de ingreso y permanencia de empresas. Se identificó entre las industrias manufactureras más concentradas a la del Cuero y a la de Alimentos y bebidas. A su vez, al interior de esta última rama económica, se distinguió como las subramas de mayor concentración Productos lácteos y Vinos y otras bebidas fermentadas.

En relación a la reestructuración de la actividad manufacturera se destacó que el 75% de las empresas son de origen nacional y se orientan totalmente al mercado interno. Por su parte, también en las subramas de Alimentos y bebidas se destacan ese tipo de empresas: sólo Vinos y otras bebidas fermentadas se comporta de forma diferente. Con respecto al ingreso de nuevas empresas, se registró un proceso importante tanto en el total de la industria manufactura como, específicamente, en el sector agroalimentario: se conformaron a partir de 1995 el 51% y 52% de las empresas, respectivamente. En cuanto al proceso de extranjerización se identificó que menos del 4% del conjunto de las industrias manufactureras y de la rama Alimentos y Bebidas corresponde a empresas de capitales externos: se destacó, una vez más, la subrama de Vinos y otras bebidas fermentadas en que este guarismo alcanza a casi el 13%. Igualmente, en el caso de las industrias agroalimentarias se registró que, en relación a la concentración de ingresos las empresas extranjeras, ocupan un lugar relevante al significar el 22% de los ingresos del sector de 2016.

La distribución del tipo de empresa según tamaño es bastante similar tanto en el total de las industrias manufactureras como en las industrias agroalimentarias. En las empresas de origen nacional y orientadas al mercado interno se destacan especialmente las empresas pequeñas, tanto en las de antigua formación como en las de ingreso reciente. A su vez, en las empresas de capitales nacionales y exportadoras una porción importante se asocia al tamaño mediano, aunque entre las de más reciente formación se destacan, principalmente, las pequeñas. Por su parte en las empresas de capitales extranjeros se destacan principalmente las medianas (en las nuevas) y las grandes (entre las antiguas). Aunque en este último caso sí se identificó una diferencia en el sector agroalimentario, ya que la presencia de empresas grandes es mayor tanto entre las antiguas como en las de reciente formación.

En materia de modernización o de desarrollo de las empresas, lo que se ve es que tanto en el total como en el sector agroalimentario hay una fuerte polarización entre los niveles altos y bajos. En esta última actividad económica se destacó Vinos y otras bebidas fermentadas y Frigoríficos por ser las subramas como mayores porcentajes en el nivel alto del índice de organización empresarial/productiva. Así parecen ser estas subramas las más dinámicas del sector. En suma, este análisis permitió caracterizar la heterogeneidad de tipos de empresas existentes tanto en la industria manufacturera, como específicamente en el sector agroalimentario, en relación al tamaño, al origen del capital, al tipo de modernización, al momento de constitución, etc., lo cual es consistente y plantea la permanencia de uno de los aspectos señalados para el sector por Gutman y Loverello (2002).

En cuanto a lo que ocurre con el empleo en la industria manufacturera, un primer rasgo que se destacó es que Alimentos y Bebidas es la rama de mayor concentración del empleo. Además, se identificó que las empresas grandes y las mejor situadas en el índice sobre la organización empresarial/productiva son las que mayor personal concentran. A su vez, dentro del sector agroalimentario se destacan, en primer lugar, Alimentos (63%) y, a bastante distancia, en segundo lugar, se posiciona Frigoríficos (22%).

En definitiva, la comparación de las diferentes dimensiones del sector agroalimentario con el total de las industrias manufactureras reflejan las siguientes similitudes:

- El impacto del proceso de extranjerización que se resaltó hacia la década de 1990 (Teubal y Rodriguez, 2001 y Gutman y Lavarello, 2002), parece haber ido perdiendo relevancia en los últimos años.

- La distribución de los diferentes tipos de empresas según tamaño es bastante semejante, con alguna diferencia menor.

- Los niveles altos y bajos de organización empresarial/productiva son los que concentran la mayor cantidad de empresas.

- Las empresas grandes y las de mayor nivel de desarrollo organizativo y productivo registran la mayor concentración de empleo. }

Por tanto, estos rasgos permiten establecer que los movimientos que ocurren en el sector manufacturero están en buena medida explicados por lo que sucede en las empresas agroalimentarias, lo cual muestra su relevancia. Sin embargo, también se registraron diferencias entre las distintas ramas de la actividad manufacturera y las subramas de Alimentos y bebidas. Justamente, respecto a las diferencias al interior del sector agroalimentario, se destacó, entre otros aspectos, a la subrama Vinos y otras bebidas fermentadas como la principal en términos de extranjerización y por ser una de las más dinámicas en cuanto a la organización empresarial/productiva, y a Alimentos en materia de empleo, al concentrar el mayor porcentaje de trabajadores de la rama.

Además, para profundizar la composición y organización de la fuerza de trabajo de las empresas agroalimentarias, se construyeron cuatros clusters en base a técnicas estadísticas multivariadas a partir de variables referidas a la calificación de la tarea o puesto, a la jerarquización, a la feminización, a la educación universitaria y al tipo de jornada. Los cuatro clusters permitieron realizar la siguiente clasificación: bajos requerimientos (35% de las empresas), altos requerimientos (28% de las empresas), requerimientos medios-altos (18% de las empresas) y requerimientos medios-bajos (19% de las empresas). En términos de inserción del personal, la actividad económica agroalimentaria es dinamizada principalmente por las empresas de requerimientos medios-altos caracterizados por puestos que requieren educación universitaria (37%) y por las de altos requerimientos (28%). Por tanto esta caracterización aporta un insumo que complejiza la mera cuantificación del empleo que genera el sector: por un lado, identifica el peso relevante que tienen todavía las empresas donde predominan los empleos con baja demanda en términos educativos, de calificación, de jerarquización, etc. los cuales quizás no son muy diferentes a los que existían décadas atrás, aunque en todo el sector predominan los trabajos con los niveles de requerimientos más alto.

Uno de los principales aportes de este artículo se vincula a la cuestión metodológica: se desarrollaron indicadores, tipologías e índices que permitieron ponderar el alcance de procesos complejos (tales como la concentración, la extranjerización, el nivel de modernización de las empresas, y la composición laboral a partir de los requerimientos laborales de los puestos) tanto en el total de las industrias manufactureras como en el sector agroalimentario. Esto posibilitó identificar los procesos específicos de la actividad agroalimentaria, cuáles son consistentes con lo que sucede en el conjunto de la actividad manufacturera y cuáles son las diferencias al interior tanto de la actividad manufacturera como, específicamente, del sector agroalimentario.

Por último, quedan pendientes para profundizar en futuras investigaciones tres grandes dimensiones. En primer lugar, incorporar a partir de fuentes comparables análisis tanto del total de las industrias manufactureras como al interior del sector agroalimentario de los niveles salariales y de las condiciones de trabajo y su evolución en los últimos años. En segundo lugar, extender un estudio similar al que se presenta en este artículo al sector primario, es decir, ahondar en las características de las empresas y del empleo en la actividad agropecuaria. Y en tercer lugar, desarrollar indicadores que permitan visualizar las relaciones a nivel de empleo entre el sector primario y el sector industrial, logrando caracterizar al conjunto del sector agroalimentario.

Referencias bibliográficas

Ambrosi, C. (2018). “La intervención del Estado en lo social y modelo agroalimentario en la Argentina posneoliberal”. Estado & Comunes, Revista de políticas y problemas públicos. Vol. 1, Nº 6. Recuperado de https://doi.org/10.37228/estado_comunes.v1.n6.2018.72.

ENDEI (s/f). Encuesta Nacional de Dinámica del Empleo e Innovación, 2014-2016. Ficha técnica de la encuesta y de la base de datos usuaria. Recuperado de https://www.argentina.gob.ar/sites/default/files/ficha_tecnica_endei_ii_2014-2016.pdf.

Friedmann, H. (1993). “The political economy of food: a global crisis”. New left review. Vol. I, N° 197, pp. 29-57.

Gras, C. y Hernández, V. (2009). “El fenómeno sojero en perspectiva: dimensiones productivas, sociales y simbólicas de la globalización agrorrural en la Argentina”. En Gras y Hernández (comp.), La Argentina rural. Argentina: Biblos.

Gutman, G. y Gorenstein, S. (2003). “Territorio y sistemas agroalimentarios. Enfoques conceptuales y dinámicas recientes en la Argentina”. Desarrollo Económico, Vol. 42, Nº 168 (enero-marzo), pp. 563-587. Recuperado de https://doi.org/10.2307/3455905.

Gutman, G. y Lavarello, P. (2002). “Transformaciones recientes de las industrias de la alimentación en Argentina: transnacionalización, concentración y (des)encadenamientos tecnológicos”. Revista Interdisciplinaria de Estudios Agrarios. Nº 17, pp. 65-92. Recuperado de http://bibliotecadigital.econ.uba.ar/download/riea/riea_v17_n1_03.pdf.

Gutman, G. y Lavarello, P. (2005). “Reconfiguración de las Empresas Transnacionales Agroalimentarias y sus impactos locales. El caso de las industrias lácteas. Revista Interdisciplinarias de Estudios Agrarios, pp. 5-33. Recuperado de https://www.ciea.com.ar/web/wp-content/uploads/2016/11/RIEA23-01.pdf.

INDEC (2022). “Complejos exportadores. Primer semestre de 2022”. Comercio exterior. Vol. 6, Nº 161. Recuperado de https://www.indec.gob.ar/uploads/informesdeprensa/complejos_09_22B4D0CFBB3E.pdf.

Kay, C. (2020). “Procesos de concentración de la tierra y del capital y la precarización del trabajo rural en la era de la globalización neoliberal”. En North, L., Rubio, B., Acosta, A. y Pástor, C. (ed.), Concentración económica y poder político en América Latina. Argentina: CLACSO. Recuperado de http://biblioteca.clacso.edu.ar/clacso/se/20200319051943/Concentracion-economica.pdf.

Llach, J., Harriague, M. y O’Connor, E. (2004). “La generación de empleo en las cadenas agroindustriales”. Estudio Economía & Sociedad. Argentina: Fundación Producir Conservando.

Llambí, L. (2000). “Procesos de globalización y sistemas agroalimentarios: Los retos de América Latina”. Agroalimentaria, Vol 6, Nº 10, pp. 91-102. Recuperado de http://erevistas.saber.ula.ve/index.php/agroalimentaria/article/view/1256/1208.

Macdonald, L. y Ruckert, A. (2009). “Post-Neoliberalism in the Americas: An Introduction”. En Macdonald, L. y Ruckert, A. (ed.), Post-Neoliberalism in the Americas. Estados Unidos: Palgrave.

McMichael, P. (2002). “La restructuration globale des systèmes agro-alimentaires”. Mondes en développement. T. 30, Vol. 117. Recuperado de https://doi.org/10.3917/med.117.0045.

- - - - - - (2015). Regímenes alimentarios y cuestiones agrarias. México: Universidad Autónoma de Zacatecas/Miguel Ángel Porrúa.

Ministerio de Agricultura, Ganadería y Pesca. (2020). Cadenas de valor agroalimentarias. Evolución en el nuevo contexto macroeconómico 2016/2018. Recuperado de https://www.argentina.gob.ar/sites/default/files/cadenasagroalimentarias-febrero2020.pdf.

O’Connor, E., Bondolich, C. y Miazzo, D. (2015). El empleo en las cadenas agroalimentarias. Argentina: FADA. Recuperado de https://www.engormix.com/agricultura/articulos/empleo-cadenas-agroalimentarias-t31796.htm.

Rodríguez, J. (2006). “Los complejos agroalimentarios y el empleo: una controversia teórica y empírica”. Realidad económica, Nº 218. Recuperado de https://www.iade.org.ar/articulos/los-complejos-agroalimenarios-y-el-empleo-una-controversia-teorica-y-empirica.

Saavedra, O. y Begenisic, F. (2015). Diagnóstico y prospectiva de la agroindustria alimentaria mundial y argentina al 2030. Argentina: Ministerio de Ciencia, Tecnología e Innovación Productiva.

Schorr, M. (2013). “Nuevo Patrón sobre un viejo Modelo: el problema de la concentración y la extranjerización en la economía argentina”. Revista Debate Público. Reflexión de Trabajo Social, Año 3 , N° 5, pp. 47-64. Recuperado de http://trabajosocial.sociales.uba.ar/wp-content/uploads/sites/13/2016/03/08_Schorr.pdf.

Sonzogni, P., Staudt, A., y Trombetta, M. (2021). “Factores asociados a la productividad industrial en Argentina”. Documentos de Trabajo del CEP XXI. N° 6. Argentina: Centro de Estudios para la Producción XXI - Ministerio de Desarrollo Productivo de la Nación.

Tapella, E. (2004). “Reformas estructurales en Argentina y su impacto sobre la pequeña agricultura. ¿Nuevas ruralidades, nuevas políticas?”. Estudios Sociológicos, Vol. 22, Nº 66, pp. 669-700. Recuperado de https://www.redalyc.org/pdf/598/59806606.pdf.

Teubal, M. (1984). “Internacionalización del capital y complejos agroindustriales: impactos sobre la agricultura latinoamericana”. Investigación Económica, Vol. 43, Nº 170, octubre-diciembre, pp. 129-159. Recuperado de https://www.jstor.org/stable/42777171.

Teubal, M. y Rodríguez, J. (2001). “Globalización y sistemas agroalimentarios en la Argentina”. Ciclos, Vol. XI, N° 22. Recuperado de http://bibliotecadigital.econ.uba.ar/download/ciclos/ciclos_v11_n22_08.pdf.

1 Teubal y Rodriguez se refieren al Sistema Agroalimentario Argentino (SAA) como el espacio socioeconómico que incluye la producción agropecuaria; la producción de insumos agropecuarios, y la comercialización, procesamiento industrial y distribución final de alimentos y los subdividen en 14 complejos agroindustriales. En cambio, Gutman y Lavarello (2002) aluden a las industrias de la alimentación y a las agroindustrias en general.

2 El año de inicio de actividad refiere tanto a empresas que surgen por nuevas inversiones (aumento de la capacidad productiva) o a partir de transferencias de propiedad o venta de acciones.

3 Se diferenció la orientación de mercado a partir de la variable disponible en la ENDEI: “Indique cuánto representan sus exportaciones en las ventas totales de 2016”. Sólo en el caso que no realizara exportaciones en ningún porcentaje, se considera a la empresa orientada exclusivamente al mercado contrario, de lo contrario se la considera exportadora.

4 En Sonzogni, Staudt y Trombetta (2021) se realizó un análisis predictivo de la productividad en las firmas industriales a partir de los datos de la ENDEI 2014-2016. Como resultado se identificó, a partir de diferentes estimaciones, la importancia de ciertas variables como predictores de la productividad de una empresa, entre ellas: el tamaño, la antigüedad, las actividades de innovación, la vinculación con proveedores extranjeros, la provisión al Estado nacional o a empresas estatales, y la participación extranjera en el capital.

5 El ACM es una técnica exploratoria y descriptiva, que se aplica sobre variables categóricas u ordinales, y cuyo objetivo es resumir una gran cantidad de datos en un número reducido de dimensiones, con la menor pérdida de información posible. Por tanto, a partir de la ACM se generan nuevas variables que evidencian las diferencias entre las unidades de análisis de acuerdo con las combinaciones de las características que presentan.

6 Previamente se testearon otras técnicas como Análisis de Componentes Principales, incorporando sólo variables cuantitativas, pero se optó por ACM porque esta técnica permitió construir cluster conceptualmente más consistentes.

7 Las mismas buscaron agrupar de forma semi-automática un conjunto de datos en una cantidad finita de clases (no existentes anteriormente). Un cluster satisface dos criterios básicos: 1) las observaciones son similares al interior de cada grupo y 2) las unidades son heterogéneas entre los diferentes grupos. Existe una gran cantidad de métodos de clustering (k-medias, jerárquicos, DBSCAN, etc.) pero la gran mayoría coincide en el cálculo de una matriz de distancias entre los casos y en alguna forma de agrupamiento de los datos en función de la misma.